Теоретичний матеріал. Інвестиційні ресурси підприємства

1. Поняття інвестиційних ресурсів, їх види класифікація

Термін «інвестиція» (англ. Investment) походить від латинського слова «invest», що означає «вкладати».

Інвестиції – сукупність усіх видів майнових та інтелектуальних цінностей, які вкладаються в об’єкти підприємницької діяльності з метою одержання прибутку або соціального ефекту.

До складу інвестицій належать:

1) Рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності).

2) Грошові кошти, цільові банківські вклади, акції та інші цінні папери.

3) Сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технологічної документації але не запатентованих (ноу-хау).

4) Права користування землею, водою, природними ресурсами, а також інші майнові права.

Таким чином, інвестиції – довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу (прибутку).

Інвестиційна діяльність підприємства – сукупність практичних дій інвесторів та учасників щодо здійснення інвестицій для одержання доходу.

Основною метою інвестиційної діяльності є забезпечення ефективної інвестиційної стратегії підприємства, яка спрямована на вирішення наступних завдань:

- Досягнення високих темпів економічного розвитку підприємства.

- Максимізація доходів від інвестиційної діяльності.

- Мінімізація інвестиційних ризиків.

- Забезпечення фінансової стійкості та платоспроможності підприємства.

Реципієнт інвестицій – це суб’єкт інвестиційної діяльності, що приймає інвестиції.

Юридичні та фізичні особи, які здійснюють вкладення капіталу (інвестування), називаються інвесторами.

Видова класифікація інвестицій:

|

За об’єктом інвестування

|

Під фінансовими інвестиціями слід розуміти активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Вони необхідні для придбання цінних паперів, які випускають підприємства або держава. Фінансові інвестиції ділять на: стратегічні – інвестор повністю контролює об’єкт інвестування і управляє ним. портфельні – представлені пакетом акцій, на який припадає 10-25 % власного капіталу підприємства. Мета цих інвестицій – отримання поточного доходу або приріст суми вкладеного капіталу. |

|

Під реальними інвестиціями слід розуміти вкладення капіталу у виробництво для оновлення існуючих і створення нових виробничих потужностей. Такі інвестиції в практиці вітчизняного товаровиробництва називають капіталовкладеннями. |

|

|

За характером інвестування |

Прямі інвестиції - вкладення капіталу у певні об’єкти безпосередньо самим інвестором без посередників. |

|

Непрямі інвестиції передбачають участь у інвестиційному процесі фінансових установ, таких як: банки, фонди та ін. |

|

|

За періодом інвестування |

Короткострокові інвестиції, як правило, здійснюють на термін від декількох років (не більше трьох). |

|

Середньострокові інвестиції охоплюють термін від 3 до 10 років. |

|

|

Довгострокові інвестиції здійснюються на термін більше 10 років. |

|

|

За відтворювальною спрямованістю |

Валові інвестиції характеризують загальний обсяг капіталу, що інвестується у відтворення основних засобів і нематеріальних активів у певному періоді. |

|

Реноваційні інвестиції характеризують обсяг капіталу, який інвестується в просте відтворення основних коштів і нематеріальних активів, що амортизуються. |

|

|

Чисті інвестиції характеризують обсяг капіталу, що інвестується в розширене відтворення основних коштів і нематеріальних активів. У кількісному вираженні чисті інвестиції являють собою суму валових інвестицій, зменшену на суму амортизаційних відрахувань за всіма видами капітальних активів, що амортизуються підприємством у певному періоді. |

|

|

За характером використання капіталу |

Первинні інвестиції характеризують використання знов сформованого для інвестиційних цілей капіталу за рахунок як власних, так і позикових фінансових ресурсів. |

|

Реінвестиції являють собою повторне використання капіталу в інвестиційних цілях за умови попереднього його вивільнення в процесі реалізації раніше обраних інвестиційних проектів, інвестиційних товарів чи фінансових інструментів інвестування. |

|

|

Дезінвестиції являють собою процес вилучення раніше інвестованого капіталу з інвестиційного обороту без подальшого його використання в інвестиційних цілях (наприклад, для покриття збитків підприємства), їх можна охарактеризувати як негативні інвестиції підприємства. |

|

|

За рівнем інвестиційного ризику |

Безризикові інвестиції являють собою вкладення коштів у такі об'єкти інвестування, за якими відсутній реальний ризик втрати капіталу (очікуваного доходу) і практично гарантовано отримання розрахункової суми інвестиційного доходу. |

|

Низькоризикові інвестиції являють собою вкладення капіталу в об'єкти інвестування, ризик за якими значно нижчий від середньо ринкового. |

|

|

Середньоризикові інвестиції − рівень ризику за об'єктами інвестування приблизно відповідає середньоринковому. |

|

|

Високоризикові інвестиції − рівень ризику перевищує середньо ринковий. |

|

|

Спекулятивні − вкладення капіталу в найризикованіші інвестиційні проекти або інструменти інвестування, за якими очікується найвищий рівень інвестиційного доходу. |

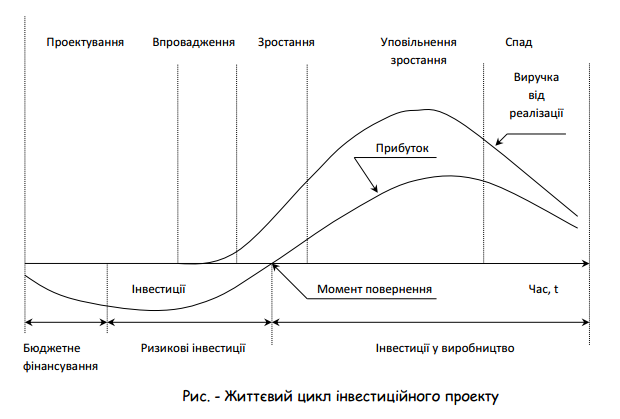

Вся діяльність щодо розробки та реалізації інвестиційного проекту знаходиться у взаємозалежності в часі та просторі.

Період, протягом якого готуються і реалізуються інвестиційні наміри інвестора, прийнято називати життєвим циклом проекту (або проектним циклом).