Теоретичний матеріал. Інвестиційні ресурси підприємства

| Site: | Дистанційне навчання КФКСумДУ |

| Course: | Економіка підприємств_631 |

| Book: | Теоретичний матеріал. Інвестиційні ресурси підприємства |

| Printed by: | Guest user |

| Date: | Saturday, 4 April 2026, 12:05 PM |

1. Поняття інвестиційних ресурсів, їх види класифікація

Термін «інвестиція» (англ. Investment) походить від латинського слова «invest», що означає «вкладати».

Інвестиції – сукупність усіх видів майнових та інтелектуальних цінностей, які вкладаються в об’єкти підприємницької діяльності з метою одержання прибутку або соціального ефекту.

До складу інвестицій належать:

1) Рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності).

2) Грошові кошти, цільові банківські вклади, акції та інші цінні папери.

3) Сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технологічної документації але не запатентованих (ноу-хау).

4) Права користування землею, водою, природними ресурсами, а також інші майнові права.

Таким чином, інвестиції – довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу (прибутку).

Інвестиційна діяльність підприємства – сукупність практичних дій інвесторів та учасників щодо здійснення інвестицій для одержання доходу.

Основною метою інвестиційної діяльності є забезпечення ефективної інвестиційної стратегії підприємства, яка спрямована на вирішення наступних завдань:

- Досягнення високих темпів економічного розвитку підприємства.

- Максимізація доходів від інвестиційної діяльності.

- Мінімізація інвестиційних ризиків.

- Забезпечення фінансової стійкості та платоспроможності підприємства.

Реципієнт інвестицій – це суб’єкт інвестиційної діяльності, що приймає інвестиції.

Юридичні та фізичні особи, які здійснюють вкладення капіталу (інвестування), називаються інвесторами.

Видова класифікація інвестицій:

|

За об’єктом інвестування

|

Під фінансовими інвестиціями слід розуміти активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора. Вони необхідні для придбання цінних паперів, які випускають підприємства або держава. Фінансові інвестиції ділять на: стратегічні – інвестор повністю контролює об’єкт інвестування і управляє ним. портфельні – представлені пакетом акцій, на який припадає 10-25 % власного капіталу підприємства. Мета цих інвестицій – отримання поточного доходу або приріст суми вкладеного капіталу. |

|

Під реальними інвестиціями слід розуміти вкладення капіталу у виробництво для оновлення існуючих і створення нових виробничих потужностей. Такі інвестиції в практиці вітчизняного товаровиробництва називають капіталовкладеннями. |

|

|

За характером інвестування |

Прямі інвестиції - вкладення капіталу у певні об’єкти безпосередньо самим інвестором без посередників. |

|

Непрямі інвестиції передбачають участь у інвестиційному процесі фінансових установ, таких як: банки, фонди та ін. |

|

|

За періодом інвестування |

Короткострокові інвестиції, як правило, здійснюють на термін від декількох років (не більше трьох). |

|

Середньострокові інвестиції охоплюють термін від 3 до 10 років. |

|

|

Довгострокові інвестиції здійснюються на термін більше 10 років. |

|

|

За відтворювальною спрямованістю |

Валові інвестиції характеризують загальний обсяг капіталу, що інвестується у відтворення основних засобів і нематеріальних активів у певному періоді. |

|

Реноваційні інвестиції характеризують обсяг капіталу, який інвестується в просте відтворення основних коштів і нематеріальних активів, що амортизуються. |

|

|

Чисті інвестиції характеризують обсяг капіталу, що інвестується в розширене відтворення основних коштів і нематеріальних активів. У кількісному вираженні чисті інвестиції являють собою суму валових інвестицій, зменшену на суму амортизаційних відрахувань за всіма видами капітальних активів, що амортизуються підприємством у певному періоді. |

|

|

За характером використання капіталу |

Первинні інвестиції характеризують використання знов сформованого для інвестиційних цілей капіталу за рахунок як власних, так і позикових фінансових ресурсів. |

|

Реінвестиції являють собою повторне використання капіталу в інвестиційних цілях за умови попереднього його вивільнення в процесі реалізації раніше обраних інвестиційних проектів, інвестиційних товарів чи фінансових інструментів інвестування. |

|

|

Дезінвестиції являють собою процес вилучення раніше інвестованого капіталу з інвестиційного обороту без подальшого його використання в інвестиційних цілях (наприклад, для покриття збитків підприємства), їх можна охарактеризувати як негативні інвестиції підприємства. |

|

|

За рівнем інвестиційного ризику |

Безризикові інвестиції являють собою вкладення коштів у такі об'єкти інвестування, за якими відсутній реальний ризик втрати капіталу (очікуваного доходу) і практично гарантовано отримання розрахункової суми інвестиційного доходу. |

|

Низькоризикові інвестиції являють собою вкладення капіталу в об'єкти інвестування, ризик за якими значно нижчий від середньо ринкового. |

|

|

Середньоризикові інвестиції − рівень ризику за об'єктами інвестування приблизно відповідає середньоринковому. |

|

|

Високоризикові інвестиції − рівень ризику перевищує середньо ринковий. |

|

|

Спекулятивні − вкладення капіталу в найризикованіші інвестиційні проекти або інструменти інвестування, за якими очікується найвищий рівень інвестиційного доходу. |

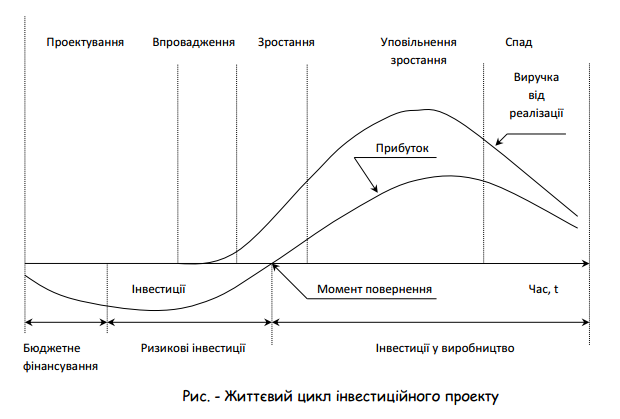

Вся діяльність щодо розробки та реалізації інвестиційного проекту знаходиться у взаємозалежності в часі та просторі.

Період, протягом якого готуються і реалізуються інвестиційні наміри інвестора, прийнято називати життєвим циклом проекту (або проектним циклом).

2. Джерела фінансування інвестицій

Джерелами формування інвестиційних ресурсів можуть бути:

1. Власні кошти підприємства у вигляді:

- частини нерозподіленого прибутку підприємства;

- доходи від реалізації цінних паперів;

- амортизаційних відрахувань

- іммобілізована в інвестиції частина надлишкових оборотних активів.

2. Позичкові інвестиційні кошти у формі:

- довгострокових кредитів банків;

- емісія облігацій підприємства;

- цільових державних кредитів на певні види інвестування.

3. Залучені інвестиції у формі:

- коштів держбюджету, т.т. централізованих фінансових вкладень;

- внески іноземних інвесторів на створення спільних підприємств;

- внески вітчизняних інвесторів до статутного фонду підприємства.

Всі залучені для здійснення інвестиційного проекту кошти мають вартість. Це пояснює той факт, що за використання всіх фінансових ресурсів незалежно від джерела їх отримання необхідно платити.

Важливою умовою ефективної інвестиційної діяльності підприємства є розробка його інвестиційної стратегії, яка включає:

- Формування напрямків інвестиційної діяльності та системи довгострокових цілей.

- Вибір найбільш ефективних шляхів реалізації цілей інвестиційної діяльності. Це розглядається в тісному взаємозв’язку із загальною стратегією підприємства і визначає принципи розподілу інвестиційних ресурсів на визначений період.

3. Цінність грошей в часі

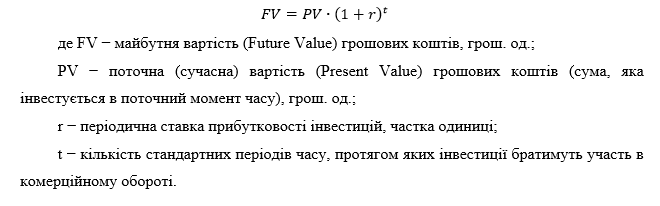

Сучасна методологія інвестиційного аналізу базується на основному принципів теорії фінансів: гривня сьогодні коштує більше, ніж гривня, яку ми отримаємо в майбутньому. Неоднакова цінність грошових коштів в часі пов’язана зі знеціненням грошей через інфляцію, а також їх здатністю приносити доход в процесі обертання капіталу.

Сучасна методологія інвестиційного аналізу базується на основному принципів теорії фінансів: гривня сьогодні коштує більше, ніж гривня, яку ми отримаємо в майбутньому. Неоднакова цінність грошових коштів в часі пов’язана зі знеціненням грошей через інфляцію, а також їх здатністю приносити доход в процесі обертання капіталу.

В інвестиційному аналізі прийнято використовувати модель нарахування складних відсотків, виходячи із припущення, що кожний інвестор діє раціонально, тобто намагається збільшити свій сукупний доход, використовуючи отриманий прибуток для подальшого інвестування.

У даній моделі базою для нарахування в кожному наступному періоді є сума початкових інвестицій та нарахованих на них відсотки в попередніх періодах. Таке приєднання нарахованих відсотків до суми початкового вкладення називається капіталізацією відсотків.

У загальному вигляді модель складних відсотків може бути записана таким чином:

4. Методи і способи оцінки ефективності інвестиційних проектів

При аналізі ефективності інвестицій слід враховувати, що вони, як правило, передбачають не одноразові платежі, а певну їх послідовність в часі, яка називається потоком платежів або грошовим потоком (Cash-Flow, CF).

При аналізі ефективності інвестицій слід враховувати, що вони, як правило, передбачають не одноразові платежі, а певну їх послідовність в часі, яка називається потоком платежів або грошовим потоком (Cash-Flow, CF).

Для спрощення розрахунків ефективності інвестиційних проектів приймається, що в межах одного часового періоду чисті надходження (або видатки) мають місце або на його початку (і тоді потік називається пренумерандо), або наприкінці (потік постнумерандо).

В практиці аналізу інвестиційних проектів, як правило, якщо іншого не зазначено умовами інвестування, застосовується потік постнумерандо.

Це зумовлено тим, що підводити підсумки та оцінювати фінансові результати будь-якої діяльності згідно з принципами обліку прийнято після завершення звітного періоду.

У загальному випадку будь-який грошовий потік складається з таких базових елементів:

– видаток (витрачання, відтік) коштів (Cash Out-Flow, СОF);

– надходження (приплив, приток) коштів (Cash In-Flow, СIF);

– чистий грошовий платіж (сальдо, ефект, активний баланс) − різниця між надходженнями та видатками (Net Cash Flow, NCF).

Основним екзогенним економічним нормативом, який має бути самостійно встановлений інвестиційним аналітиком для визначення поточної вартості майбутніх результатів від інвестицій, є норма дисконту (Rate of Discount), що виражається в частках одиниці або у відсотках на рік (або інший період залежно від тривалості кроків розрахункового періоду).

З економічної точки зору, норма (ставка) дисконту − це норма доходу на інвестований капітал, яку інвестор зазвичай отримує від інвестицій аналогічного змісту і рівня ризику.

Тобто цей показник відображає мінімально допустиму віддачу на вкладений капітал, при якій інвестор віддасть перевагу участі в проекті альтернативному вкладенню інвестицій із зіставним ризиком.

Таблиця − Залежність ставки дисконту від виду інвестицій

|

Види інвестицій |

Процентна ставка |

|

вимушені |

вимоги до норми прибутку відсутні |

|

вкладення з метою збереження позиції на ринку |

близько 6% |

|

оновлення основних виробничих фондів |

10–15% |

|

вкладення з метою зниження виробничих витрат завдяки використанню нової технології |

від 15% |

|

вкладення з метою освоєння нового ринкового сегменту |

від 20% |

|

ризикові інвестиції, пов’язані з випуском нової продукції |

від 25% |

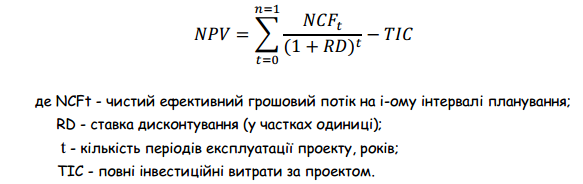

Чиста поточна вартість інвестицій

В свою чергу, від’ємні значення цих показників показують, що проект не забезпечить отримання нормативної (очікуваної) норми прибутку і є збитковим. Найчастіше в практиці інвестиційного аналізу використовується оцінка NPV проекту, а відповідний метод оцінки називається тестом Кейнса-Фішера. При цьому:

– якщо NPV › 0, то проект можна рекомендувати до реалізації;

– якщо NPV‹ 0, то проект необхідно відхилити;

– якщо NPV = 0, то в разі прийняття рішення про реалізацію проекту інвестори не отримають доходів на вкладений капітал.

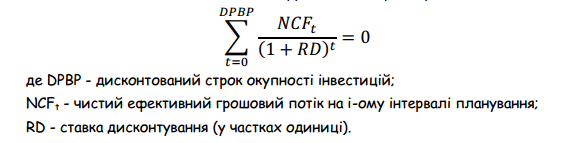

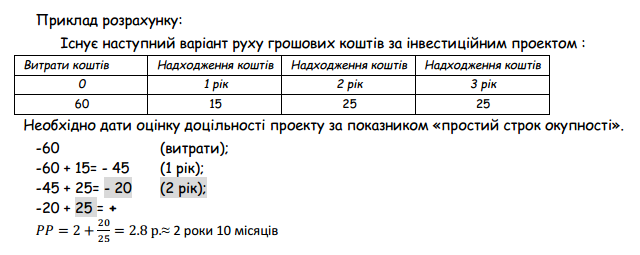

Термін окупності інвестицій

Ефективним може бути визнаний проект, у якого період окупності не перевищує тривалості життєвого циклу інвестицій.

Індекс прибутковості інвестицій

5. Напрямки підвищення ефективності використання інвестиційних ресурсів підприємством

Виходячи з того, що основними факторами, які впливають на інвестиційні ресурси, є обсяги капіталовкладень, строки здійснення інвестиційних проектів, а також їх прогресивність та економічність, ефективними напрямками підвищення ефективності інвестиційної діяльності на підприємстві спір, вважати:

1) здійснення ретельної експертизи інвестиційних проектів;

2) концентрацію зусиль підприємства на скороченні періоду впровадження і здійснення інвестиційного проекту;

3) запобігання масштабним проектам через їх низьку мобільність до інновацій;

4) залучення позик на короткий термін;

5) перевірку і наукове обґрунтування надійності проекту.

Реалізація інвестиційних проектів пов’язана з певним ризиком.

Ризик – можливість того, що відбудеться якась несприятлива подія у вигляді втрати підприємством частини ресурсів, зменшення доходів та виникнення додаткових витрат.

Найчастіше для зниження ступеня ризику використовують наступні методи:

1) страхування;

2) розподіл ризиків, який полягає в тому, що суб’єкти господарювання розподіляють між собою ризик пропорційно вкладенням в інвестиційний проект;

3) створення резерву коштів на покриття непередбачених витрат;

4) розсіювання ризику. Цей метод допускає одночасне інвестування декількох проектів, які відрізняються між собою, в основному, періодами надходження на підприємство грошових потоків.