Теоретичний матеріал. Інвестиційні ресурси підприємства

4. Методи і способи оцінки ефективності інвестиційних проектів

При аналізі ефективності інвестицій слід враховувати, що вони, як правило, передбачають не одноразові платежі, а певну їх послідовність в часі, яка називається потоком платежів або грошовим потоком (Cash-Flow, CF).

При аналізі ефективності інвестицій слід враховувати, що вони, як правило, передбачають не одноразові платежі, а певну їх послідовність в часі, яка називається потоком платежів або грошовим потоком (Cash-Flow, CF).

Для спрощення розрахунків ефективності інвестиційних проектів приймається, що в межах одного часового періоду чисті надходження (або видатки) мають місце або на його початку (і тоді потік називається пренумерандо), або наприкінці (потік постнумерандо).

В практиці аналізу інвестиційних проектів, як правило, якщо іншого не зазначено умовами інвестування, застосовується потік постнумерандо.

Це зумовлено тим, що підводити підсумки та оцінювати фінансові результати будь-якої діяльності згідно з принципами обліку прийнято після завершення звітного періоду.

У загальному випадку будь-який грошовий потік складається з таких базових елементів:

– видаток (витрачання, відтік) коштів (Cash Out-Flow, СОF);

– надходження (приплив, приток) коштів (Cash In-Flow, СIF);

– чистий грошовий платіж (сальдо, ефект, активний баланс) − різниця між надходженнями та видатками (Net Cash Flow, NCF).

Основним екзогенним економічним нормативом, який має бути самостійно встановлений інвестиційним аналітиком для визначення поточної вартості майбутніх результатів від інвестицій, є норма дисконту (Rate of Discount), що виражається в частках одиниці або у відсотках на рік (або інший період залежно від тривалості кроків розрахункового періоду).

З економічної точки зору, норма (ставка) дисконту − це норма доходу на інвестований капітал, яку інвестор зазвичай отримує від інвестицій аналогічного змісту і рівня ризику.

Тобто цей показник відображає мінімально допустиму віддачу на вкладений капітал, при якій інвестор віддасть перевагу участі в проекті альтернативному вкладенню інвестицій із зіставним ризиком.

Таблиця − Залежність ставки дисконту від виду інвестицій

|

Види інвестицій |

Процентна ставка |

|

вимушені |

вимоги до норми прибутку відсутні |

|

вкладення з метою збереження позиції на ринку |

близько 6% |

|

оновлення основних виробничих фондів |

10–15% |

|

вкладення з метою зниження виробничих витрат завдяки використанню нової технології |

від 15% |

|

вкладення з метою освоєння нового ринкового сегменту |

від 20% |

|

ризикові інвестиції, пов’язані з випуском нової продукції |

від 25% |

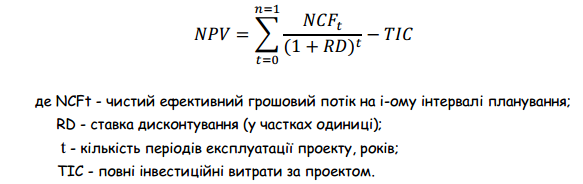

Чиста поточна вартість інвестицій

В свою чергу, від’ємні значення цих показників показують, що проект не забезпечить отримання нормативної (очікуваної) норми прибутку і є збитковим. Найчастіше в практиці інвестиційного аналізу використовується оцінка NPV проекту, а відповідний метод оцінки називається тестом Кейнса-Фішера. При цьому:

– якщо NPV › 0, то проект можна рекомендувати до реалізації;

– якщо NPV‹ 0, то проект необхідно відхилити;

– якщо NPV = 0, то в разі прийняття рішення про реалізацію проекту інвестори не отримають доходів на вкладений капітал.

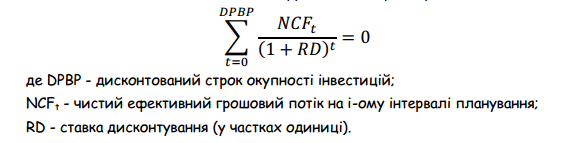

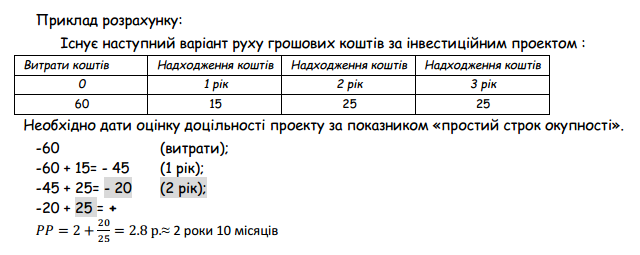

Термін окупності інвестицій

Ефективним може бути визнаний проект, у якого період окупності не перевищує тривалості життєвого циклу інвестицій.

Індекс прибутковості інвестицій