Теоретичний матеріал. Капітал і виробничі фонди

10. Показники ефективності використання основних фондів

До узагальнюючих показників ефективності використання ОВФ відносять:

- фондовіддача;

- фондомісткість;

- фондоозброєність праці;

- коефіцієнт введення основних виробничих фондів (ОВФ);

- коефіцієнт вибуття ОВФ

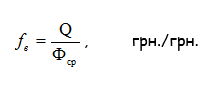

Фондовіддача – показник ефективності використання ОВФ, який характеризує обсяг виробленої продукції (виконання робіт) на одну грошову одиницю середньорічної вартості ОВФ.

Q – Обсяг виготовленої продукції

Фср – середньорічна вартість ОВФ.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

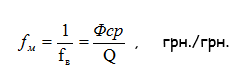

Фондомісткість – показник, обернений до фондовіддачі і показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (робіт).

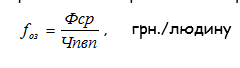

Фондоозброєність праці - показник ефективності використання ОВФ працівниками підприємства. Визначає частку вартості ОФ, яка припадає на одного працівника ПВП.

Розраховується як співвідношення середньорічної вартості ОВФ (Фср) і середньосопискої чисельності промислово-виробничого персоналу.

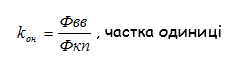

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) – показує, на яку суму було введено фондів (Фвв) порівняно з їх вартістю на кінець звітного періоду (Фкп). Показує ступінь інтенсивності оновлення ОВФ.

Фвв – вартість ОФ, що надійшли на підприємство протягом звітного періоду, грн.;

Фкп – початкова вартість ОФ на кінець року, грн..

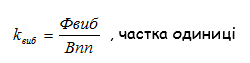

Коефіцієнт вибуття ОВФ – характеризує інтенсивність вибуття ОВФ протягом звітного періоду

Фвиб – вартість ОФ, що вибули протягом року з балансу підприємства, грн.;

Фпп – початкова вартість ОЗ підприємства на початок року, грн.