Теоретичний матеріал. Капітал і виробничі фонди

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка підприємств_631 |

| Книга: | Теоретичний матеріал. Капітал і виробничі фонди |

| Надруковано: | Гість-користувач |

| Дата: | субота 4 квітня 2026 13:19 PM |

Зміст

- 1. Економічна суть і роль виробничих фондів

- 2. Основні виробничі фонди. Їх економічна суть

- 3. Класифікація та структура основних фондів

- 4. Особливості обліку і оцінка основних фондів

- 5. Переоцінка основних виробничих фондів

- 6. Фізичний і моральний знос, методи його розрахунку

- 7. Поняття амортизації та методи її нарахування

- 8. Ремонт основних фондів

- 9. Розширене відтворення основних фондів

- 10. Показники ефективності використання основних фондів

- 11. Напрямки підвищення ефективності використання основних виробничих фондів підприємства

1. Економічна суть і роль виробничих фондів

Для виробництва будь-якого виду продукції необхідні засоби і предмети праці, а також робоча сила. Засоби праці та предмети праці утворюють засоби виробництва, що становлять матеріальний зміст виробничих фондів підприємства.

Матеріально-технічне відтворення праці людей та певних засобів праці виробництва в процесі їх взаємодії утворює виробничі фонди підприємства.

Засоби праці — це різні верстати, механізми, інструменти, двигуни тощо, тобто це засоби, за допомогою яких виготовляють продукцію і надають послуги.

Предмети праці — це все те, до чого докладається людська праця, що полягає в обробці сировини, матеріалів у процесі виробництва з метою пристосування їх до особистого і виробничого споживання. Це все те, з чого виготовляється продукція (вугілля, метал, тканини, вовна, нафта, заготовки, дошки та ін.)

Засоби праці відбиваються в основних фондах підприємства, а предмети праці — в оборотних.

Поняття «виробничі фонди» є вужчим за поняття «Засоби виробництва» і ототожнювати їх не можна.

Елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі. Виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті, що мають вартість.

Основні фонди – засоби праці, що беруть участь у виробничому процесі тривалий час (понад один рік), не змінюють своєї речовинної форми і переносять свою вартість на виготовлену продукцію частинами, по мірі їх зносу.

Оборотні фонди – це предмети праці які споживаються протягом одного виробничого циклу і повністю переносять свою вартість на виготовлену продукцію.

2. Основні виробничі фонди. Їх економічна суть

Основні фонди являються майном підприємства.

Їх економічна суть: вони визначають виробничу потужність підприємства, об’єм виробництва і продуктивність праці.

!!!! До основних фондів не відносять МШП (малоцінні та швидкозношувані предмети)

Основні фонди підприємства по призначенню поділяються на дві групи:

- виробничі;

- невиробничого призначення

По характеру виконання:

- діючі;

- недіючі.

За ступенем участі у виробничому процесі:

- активна частина (безпосередньо беруть участь у виробничому процесі – робочі машини й устаткування, інструмент, вимірювальні та регулюючі пристрої, ЕОМ, деякі технічні споруди)

- пасивна частина (створюють умови для здійснення процесу виробництва – будинки, споруди).

3. Класифікація та структура основних фондів

Згідно з діючою видовою класифікацією основні виробничі фонди будівельних організацій поділяються на такі групи:

Будинки. До цієї групи належать будинки виробничого призначення, підсобних і допоміжних служб, призначених для виготовлення окремих видів будівельних виробів, конструкцій; гаражі, майстерні, склади, складові тощо

Споруди. До них належать інженерно-технічні споруди: тунелі, мости, залізничні під’їзди, автомобільні дороги та ін.

Устаткування силове і виробниче. До групи силового устаткування відносяться двигуни – парові і внутрішнього згорання, пересувні електростанції, компресори, трансформатори тощо. До виробничого устаткування належить устаткування підсобних і допоміжних виробництв (металорізальні верстати, зварювальне обладнання, верстати тощо).

Будівельні машини та механізми. Сюди входить увесь парк будівельних машин і механізмів – екскаватори, бульдозери, баштові, пневмоколісні, автомобільні, гусеничні крани, трактори, розчино- та бетономішалки тощо.

Транспортні засоби. Це всі види транспорту, які числяться на будівельному балансі (автомашини, тепловози, вагони, бетоновози, цементовози тощо).

Інструмент, виробничий і господарський інвентар. Належать до основних виробничих фондів, якщо строк служби понад один рік (механізований і немеханізований інструмент, вимірювальні прилади, комп’ютери, обчислювальна техніка тощо).

4. Особливості обліку і оцінка основних фондів

Облік і планування ОВФ здійснюються у будівельних організаціях у натуральній і вартісній формах.

У натуральних показниках облік ОВФ необхідний для визначення речового складу ОВФ: кількості машин, механізмів, устаткування, їх продуктивності, потужності, розміру виробничих площ та інших кількісних величин. Він здійснюється на основі даних їх паспортів та інвентаризацій.

Вартісна форма оцінки ОВФ необхідна для планування розширеного відтворення основних фондів (ОФ), визначення розмірів амортизаційних відрахувань, розрахунків економічних пок4азників ефективності господарської діяльності підприємства.

Розрізняють такі види оцінки ОФ:

- первісна;

- відновлювана;

- залишкова;

- ліквідаційна;

- справедлива.

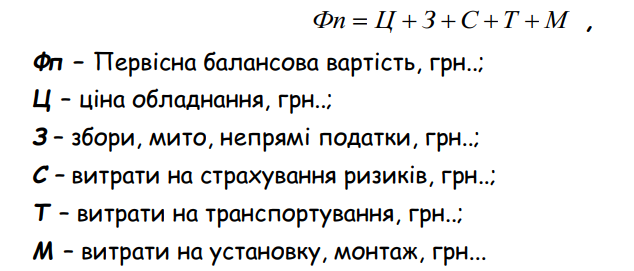

Первісна вартість - фактична вартість ОФ у момент їх придбання чи введення в експлуатацію.

Первісна вартість будинків і споруд відповідає вартості їх будівництва. Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості основних засобів, придбаних (створених) повністю або частково за рахунок позикового капіталу.

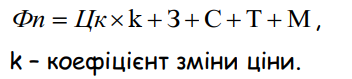

!!!!! Оскільки придбання будівельних машин і механізмів, устаткування та виконання будівельно-монтажних робіт здійснюються у різний час, то ОВФ виражаються в змішаних цінах, що не дає можливості зіставити їх. Крім того, у первісній вартості не враховуються ремонт і модернізація. Щоб усунути цю розбіжність, періодично проводиться їх масова переоцінка, при якій визначається відновна вартість.

Відновна вартість – це вартість відтворення засобів праці в сучасних умовах.

У даний час вартість ОВФ індексується згідно з обліком коефіцієнтів інфляції.

Отже, якщо первісна вартість ОВФ показує рівень інвестиційних вкладень на спорудження або придбання засобів праці у момент введення їх в експлуатацію, то відновна вартість характеризує інвестиційні вкладення, потрібні для відтворення даної маси засобів праці у даний момент.

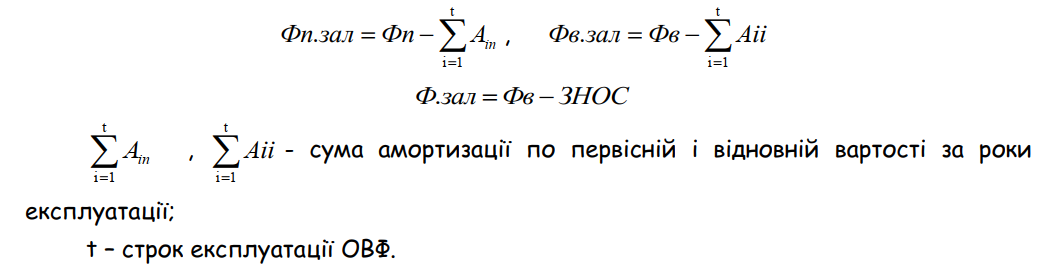

Первісна і відновна вартості за вирахуванням зносу (амортизації)- це залишкова вартість ОФ.

Ліквідаційна вартість ОФ – вартість можливої реалізації основних фондів після закінчення терміну їхньої служби.

Визначення ліквідаційної вартості є винятково самостійним рішенням підприємства на основі прогнозної оцінки можливої вартості, за якою може бути проданий об’єкт ОФ з урахуванням його працездатності по закінченню терміну експлуатації.

Справедлива вартість - сума, за якою може бути здійснений обмін активами в результаті операції між обізнаними зацікавленими і незалежними сторонами. Справедлива вартість ОФ визначається також при переоцінці. Справедливою вартістю в більшості випадків є ринкова вартість.

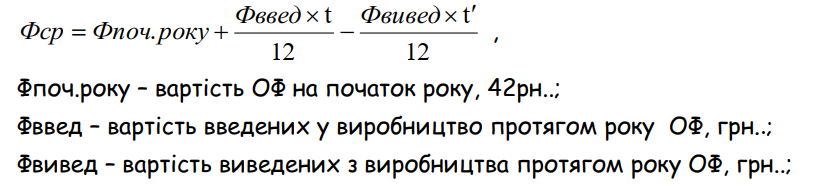

Для аналітичних розрахунків використовується показник середньорічної вартості ОВФ.

Середньорічна вартість ОВФ передбачає оцінку об’єктів ОВФ з урахуванням строку їх введення або вилучення з виробництва. Її розраховують за формулою:

!!!!! Слід враховувати, на яку частину місяця припадає залучення (чи вилучення) ОФ. Адже на практиці вкрай рідко зустрічається їх придбання чи списання чітко першого числа поточного місяця. Отже, існує наступна домовленість: якщо об’єкт ОФ був залучений (вилучений) до 15 числа місяця (включно), то слід вважати, що його ввели (чи вилучили) на початок поточного місяця (тобто як на перше число)

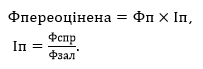

5. Переоцінка основних виробничих фондів

Підприємство може переоцінити об’єкт основних засобів, якщо залишкова вартість об’єкта суттєво відрізняється від справедливої на дату балансу.

Переоцінена вартість – вартість необоротних активів після їх переоцінки.

Вона розраховується як добуток первісної вартості і суми зносу на індекс переоцінки.

Переоцінка ОФВ може здійснюватись у 2-х формах:

- дооцінка – збільшення залишкової вартості ОФ внаслідок збільшення його корисності.

- уцінка – зменшення залишкової вартості ОФ.

6. Фізичний і моральний знос, методи його розрахунку

Основні фонди в процесі експлуатації піддаються зносу.

Знос – це втрата основними фондами своєї вартості. Розрізняють фізичний та моральний, а також вартісний знос.

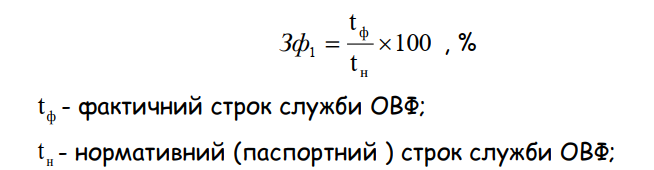

Фізичний знос (Зф) - це втрата основними фондами первісної споживчої вартості, через яку вони поступово втрачають свою дієздатність.

Розрізняють:

- Частковий фізичний знос – можна усунути за рахунок ремонту.

- Повний фізичний знос – не можна усунути, він зумовлює необхідність ліквідації зношених фондів та заміни їх новими.

Фізичний знос визначають:

Фактори, які впливають на швидкість фізичного зносу:

- вплив структури ОВФ (активна чи пасивна частина) на перебіг технологічних процесів;

- якість фондів;

- інтенсивність використання ОВФ (режим роботи, ступінь завантаження);

- специфіка технологічного процесу;

- якість обслуговування ОВФ (здійснення капітальних та поточних ремонтів)

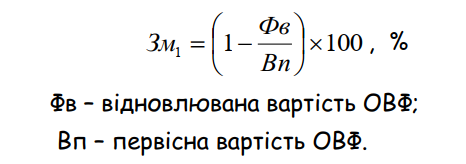

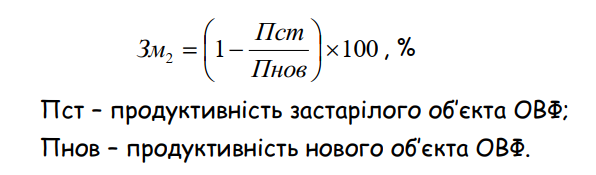

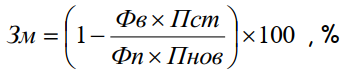

Моральний знос (Зм) – передчасне знецінювання фондів (до закінчення строку їх фізичної служби).

Існує 2 форми морального зносу. Перша полягає в обезціненні старих засобів у результаті зниження вартості їх відтворення, друга – як наслідок появи обезцінення старих ОФ через створення нових, більш ефективних.

- Моральний знос першої форми (Зм1) передбачає знецінювання вже існуючих серійно виготовлених ОВФ в результаті зниження витрат на їх виробництво в сучасних умовах.

- Моральний знос другої групи (Зм2) пов’язаний з втратою доцільності використання застарілих ОВФ через появу більш удосконалених предметів і засобів праці.

Фактори, які впливають на швидкість морального зносу:

- темпи розвитку науки;

- швидкість НТП;

- швидкість впровадження інноваційних технологічних розробок;

7. Поняття амортизації та методи її нарахування

Характерною особливістю застосовуваних ОФ у процесі виробництва є їх відтворення. Для відновлення засобів праці у натуральному виразі необхідне їх відшкодування у вартісній формі, яке здійснюється шляхом амортизації.

Характерною особливістю застосовуваних ОФ у процесі виробництва є їх відтворення. Для відновлення засобів праці у натуральному виразі необхідне їх відшкодування у вартісній формі, яке здійснюється шляхом амортизації.

Амортизація – це процес перенесення вартості основних фондів н вартість виготовленої продукції з метою їх повного відновлення.

Об’єктом амортизації є всі основні фонди (крім землі).

Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу, які включають до собівартості створеної продукції. Ці відрахування називаються амортизаційними.

Амортизаційні відрахування – це грошова сума перенесеної вартості основного виробничого фонду на вироблену продукцію.

Амортизація – грошовий вираз фізичного та морального зносу ОВФ.

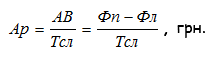

Нарахування амортизації здійснюється щомісяця. Ступінь, з яким повинна бути відновлена вартість ОФ називається нормою амортизації. (На) – це встановлений річний відсоток відшкодування вартості зношеної частини ОФ.

Тсл – термін корисної служби основних фондів, років.

Амортизована вартість - (АВ) – первісна вартість необоротних активів чи переоцінена вартість, зменшена на ліквідаційну вартість, тобто вона враховує реальні витрати, пов’язані з придбанням об’єкта основних засобів.

Ухвалення рішення про вибір методу нарахування амортизації основних засобів належить засновникам, інвесторам, акціонерам. Нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів (ОЗ) став придатним для корисного використання. Припиняється, починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів.

Амортизація нараховується із застосуванням таких методів:

1) Прямолінійний (рівномірний) метод

Полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості ОФ.

Річна сума амортизації (Ар) визначається діленням амортизованої вартості (АВ) на строк корисного використання об’єкта ОЗ (Тсл):

Прямолінійний метод є простим, наочним, забезпечує рівномірні, стабільні амортизаційні накопичення протягом усього терміну служби.

2) Методи прискореної амортизації

Ці методи дають змогу протягом першої половини корисного строку використання ОФ відшкодувати до 60-70% їх вартості завдяки застосуванню в цей період підвищених норм амортизації.

2.1) Метод прискореного зменшення залишкової вартості

![]()

Слід зазначити, що в ряді країн норма амортизації збільшується не 2, а в 1,5, 3 або 4 рази. Так, у Франції застосуються такі коефіцієнти: 1,5 – у разі терміну служби 3-4 роки; 2 - якщо термін становить 5-6 років; 2,5 – якщо строк служби перевищує 10 років.

Проте найчастіше, особливо у США, застосовується метод подвоєної норми амортизації.

2.2) Кумулятивний метод (метод суми чисел)

Характеризується також більш високими нормами амортизації а першій половині строку використання і поступовим їх зниженням у другій половині.

Річна сума амортизації визначається як добуток амортизованої вартості (АВ) та кумулятивного коефіцієнта (kk).

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку використання об’єкта ОЗ, на суму числа років його корисного використання:

![]()

При використанні цього методу в перші три роки замортизовано буде понад 64% вартості ОФ, а через 5 років – майже 90%.

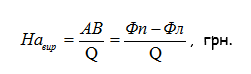

3) Виробничий метод

Ґрунтується на передбаченні, що функціональна корисність ОФ залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити (надати), використовуючи наявні засоби праці.

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) (Qi) та виробничої ставки амортизації (На вир):

Виробнича норма амортизації обчислюється діленням амортизованої вартості (АВ) на загальний обсяг продукції (робіт) Qi, який підприємство очікує виготовити (виконати) з використанням об’єкта ОЗ:

![]()

Виробничий метод амортизації застосується на промислових підприємствах з нерівномірним випуском продукції по періодах.

8. Ремонт основних фондів

Ремонт основних фондів – це відновлення фізичного зношування окремих конструктивних елементів (вузлів, деталей) і підтримання основних фондів у працездатному стані протягом всього терміну їх служби.

За економічним змістом ремонти поділяються на:

-

-

-

-

-

-

-

-

-

-

- Поточний ;

- Капітальний;

- Відновний.

-

-

-

-

-

-

-

-

-

Поточний ремонт породжується випадковими поломками, що принципово не впливають на нормальне використання ОФ. Він має характер дрібних налагоджувальних робіт, не відновлює основні фонди, а лише підтримує в робочому стані, тому що не є формою відтворення.

Капітальний ремонт породжується закономірним зношуванням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик. Він є однією з форм відтворення ОФ. Під час капремонту ОФ демонтують, замінюють або відновлюють вузли, конструктивні елементи. Цей вид ремонту доволі складний, потребує значних коштів і трудових затрат; здійснюється через порівняно великі проміжки часу.

Відновний ремонт – особливий вид ремонту основних фондів, що породжується їх зруйнуванням внаслідок стихійних лих, тривалої бездіяльності.

9. Розширене відтворення основних фондів

Просте відтворення ОФ забезпечується амортизаційними відрахуваннями, а розширене – шляхом здійснення технічного переоснащення, реконструкції та розширення діючого підприємства і нового будівництва.

|

Технічне переоснащення – передбачає здійснення заходів впровадження нової техніки і технології заміни застарілого обладнання, які здійснюються згідно з планом технічного розвитку підприємства без розширення виробничих площ. |

|

Реконструкція – це суттєве технічне вдосконалення і оновлення основних фондів, перевлаштування виробництва; здійснюється за єдиним проектом раз у 5-10 років. |

|

Розширення підприємства – спорудження других і наступних черг, додаткових виробничих комплексів, комунікацій, допоміжних і обслуговуючих виробництв на території підприємства. |

|

Нове будівництво – будівництво підприємства, цеху, корпусу на нових будівельних майданчиках за окремим затвердженим проектом; передбачає розширення виробничих площ, значне збільшення потужності. |

10. Показники ефективності використання основних фондів

До узагальнюючих показників ефективності використання ОВФ відносять:

- фондовіддача;

- фондомісткість;

- фондоозброєність праці;

- коефіцієнт введення основних виробничих фондів (ОВФ);

- коефіцієнт вибуття ОВФ

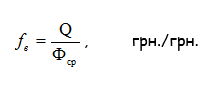

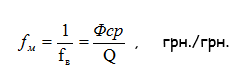

Фондовіддача – показник ефективності використання ОВФ, який характеризує обсяг виробленої продукції (виконання робіт) на одну грошову одиницю середньорічної вартості ОВФ.

Q – Обсяг виготовленої продукції

Фср – середньорічна вартість ОВФ.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

Фондомісткість – показник, обернений до фондовіддачі і показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (робіт).

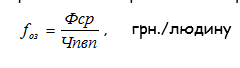

Фондоозброєність праці - показник ефективності використання ОВФ працівниками підприємства. Визначає частку вартості ОФ, яка припадає на одного працівника ПВП.

Розраховується як співвідношення середньорічної вартості ОВФ (Фср) і середньосопискої чисельності промислово-виробничого персоналу.

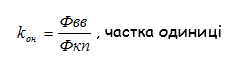

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) – показує, на яку суму було введено фондів (Фвв) порівняно з їх вартістю на кінець звітного періоду (Фкп). Показує ступінь інтенсивності оновлення ОВФ.

Фвв – вартість ОФ, що надійшли на підприємство протягом звітного періоду, грн.;

Фкп – початкова вартість ОФ на кінець року, грн..

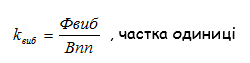

Коефіцієнт вибуття ОВФ – характеризує інтенсивність вибуття ОВФ протягом звітного періоду

Фвиб – вартість ОФ, що вибули протягом року з балансу підприємства, грн.;

Фпп – початкова вартість ОЗ підприємства на початок року, грн.

11. Напрямки підвищення ефективності використання основних виробничих фондів підприємства

Основними напрямками підвищення ефективності використання ОВФ підприємством є:

- установка, монтаж та введення в експлуатацію ОВФ по можливості одночасно;

- максимально можливе використання продуктивності та потужності наявного на підприємстві парку обладнання;

- максимально можливе використання календарного фонду часу згідно з технічними характеристиками обладнання;

- забезпечення належного обслуговування та дотримання необхідних умов експлуатації обладнання;

- своєчасне оновлення ОВФ підприємства;

- включення до виробництва незадіяних виробничих фондів;

- рівномірне завантаження ОВФ протягом робочого дня (з метою скорочення або ліквідації внутрішньо змінних простоїв);

- підвищення професійно-кваліфікаційного рівня обслуговуючого ОВФ персоналу.