Лекція №6. Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.

2. Показники використання та нормування витрат матеріальних ресурсів.

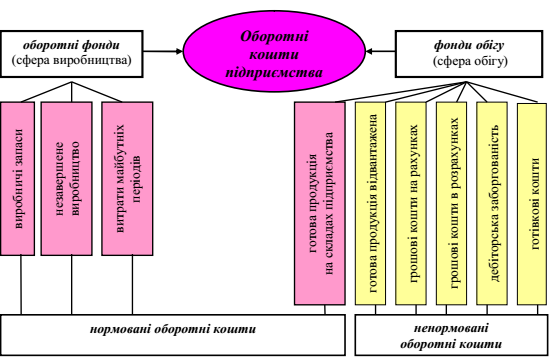

Поряд з оборотними фондами підприємства, які функціонують у сфері виробництва продукції, процес її реалізації забезпечується фондами обігу. До фондів обігу належать:

· готова продукція на складах підприємства;

· готова продукція, яка відвантажена і знаходиться в дорозі;

· грошові кошти на розрахунковому та інших рахунках;

· грошові кошти у незавершених розрахунках;

- · дебіторська заборгованість;

· готівка в касі.

Оборотні кошти підприємства - це сукупність грошових коштів,

вкладених в оборотні фонди і фонди обігу.

Оборотні кошти класифікуються за:

1) джерелами формування: власні і позичкові;

2) спосіб виявлення потреби: нормовані і ненормовані.

Необхідність поділу оборотних коштів на власні та позичкові обумовлена неоднаковою потребою в них у часі.

Власні оборотні кошти - це ті, які виділені підприємству при його створенні і поповнені згодом за рахунок прибутку, а також за рахунок використання стійких пасивів. Стійкі пасиви - це грошові кошти, які є тимчасово вільними, використовуються підприємством в господарському обороті, але не належать йому, наприклад, резерв майбутніх платежів,

заборгованість по заробітній платі, внески на соціальне страхування та ін.

Позичкові оборотні кошти - це кредити банків, кредиторська заборгованість та інші пасиви.

На всіх підприємствах протягом року потреба в оборотних коштах коливається, наприклад, на формування запасів готової продукції на складах, на відвантажену продукцію, на утворення сезонних запасів сировини та ін. Є періоди, коли потреби підприємства в таких коштах різко зростають, а в інші періоди - знижуються до мінімуму. Підприємствам не доцільно «мати»

постійно максимальну величину оборотних коштів, оскільки це призводить до їх надлишків у певні періоди. Мінімальна величина оборотних коштів спричиняє їх нестачу і певні труднощі у розвитку виробництва. Тому поділ оборотних коштів на власні і позичкові забезпечує їх раціональне використання і оперативне маневрування.

Нормованими є ті оборотні кошти, на які встановлюються нормативи запасів. За економічним призначенням вони повинні забезпечувати безперебійність виробничо-господарської діяльності підприємства. До нормованих належать всі оборотні кошти, які обслуговують сферу виробництва (оборотні фонди) та готова продукція на складах

підприємства.

Ненормованими є оборотні кошти, на які нормативи не встановлюються, оскільки потреба в них є тимчасовою. Їх величина контролюється за фактичними даними. До них відносяться відвантажена готова продукція, готівкові і безготівкові грошові кошти підприємства, дебіторська заборгованість.

В сучасних умовах, коли підприємства знаходяться на повному самофінансуванні, правильне визначення потреби в оборотних коштах має особливе значення.

Структура оборотних коштів - це виражене у відсотках співвідношенням окремих елементів у їх загальному обсязі. Ця структура змінюється в часі, вона неоднакова вона в різних галузях промисловості і визначається рядом чинників виробничого, постачальницького і збутового характеру. До виробничих чинників відносяться матеріально-технічні особливості галузей, характер організації виробництва, режим роботи підприємства, тривалість виробничого циклу, характер споживаної сировини і продукції,, що випускається. До чинників постачання і збуту відносяться розміщення постачальників ресурсів та споживачів продукції, періодичність

поставок, використовувані форми розрахунків та ін. В цілому по промисловості 2/3 оборотних коштів авансується в оборотні фонди, а 1/3 - у фонди обігу.