Лекція №6. Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка будівництва. (молодший бакалавр) |

| Книга: | Лекція №6. Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів. |

| Надруковано: | Гість-користувач |

| Дата: | неділя 14 грудня 2025 15:45 PM |

Зміст

- 1. Поняття, матеріальний склад і структура оборотних фондів підприємства.

- 2. Показники використання та нормування витрат матеріальних ресурсів.

- 3. Розрахунок нормативів оборотних коштів.

- 4. Показники ефективності використання оборотних коштів підприємства.

- 5. Шляхи покращення використання оборотних коштів підприємства.

1. Поняття, матеріальний склад і структура оборотних фондів підприємства.

Процес виробництва і реалізації продукції не може бути забезпечений лише основними фондами та персоналом. Для його здійснення підприємство повинно володіти та використовувати оборотні фонди.

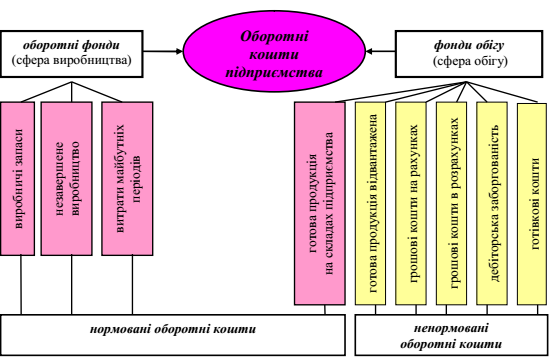

Оборотні фонди підприємства - це частина його виробничих фондів, яка споживається в одному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції.

Номенклатура оборотних фондів досить різноманітна і охоплює предмети праці від моменту їх оплати до перетворення в готову продукцію.

За характером участі у виробничому процесі оборотні фонди поділяються на три групи.

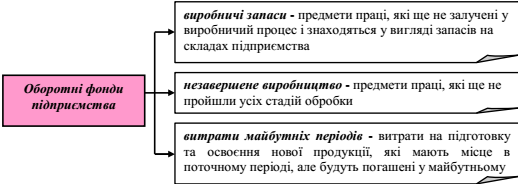

Найбільшу питому вагу у складі оборотних фондів підприємства становлять виробничі запаси. До їх складу входять: сировина, основні і допоміжні матеріали, паливо і електроенергія, куповані напівфабрикати і комплектуючі вироби, запасні частини для ремонту, тара і тарні матеріали, малоцінні та швидкозношувані предмети - господарський інвентар, малоцінні інструменти та ін. (хоча вони є засобами праці, проте мають термін служби менший одного року і для спрощення обліку відносяться до оборотних фондів).

Необхідність створення виробничих запасів обумовлена тим, що процес виробництва відбувається постійно, а предмети праці надходять на підприємство від постачальників періодично через певні інтервали часу.

Незавершене виробництво - предмети праці, які вступили у виробничий процес і знаходяться безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого.

У складі незавершеного виробництва виділяють напівфабрикати власного виробництва, тобто предмети праці, які повністю пройшли обробку в одному цеху підприємства, але потребують подальшої обробки в інших цехах цього ж підприємства.

Наявність незавершеного виробництва і напівфабрикатів є важливою умовою ритмічної роботи підприємства. При цьому їх величина має бути оптимальною.

Витрати майбутніх періодів - єдиний не речовий елемент оборотних фондів. Вони є грошовими витратами, здійсненими в даному періоді, але які будуть погашені частинами в наступних періодах за рахунок собівартості продукції. До них належать витрати на проектування, підготовку і освоєння нових видів продукції, підготовчі роботи у добувних галузях промисловості, організований набір працівників у сезонних галузях та ін.

Виробничо-технологічна структура оборотних фондів - це частка окремих елементів оборотних фондів у їх загальному обсязі. Найбільшою є питома вага виробничих запасів (близько 70% усіх оборотних фондів підприємства). У виробничому процесі, тобто незавершеному виробництві і витратах майбутніх періодів, - близько 30%.

2. Показники використання та нормування витрат матеріальних ресурсів.

Поряд з оборотними фондами підприємства, які функціонують у сфері виробництва продукції, процес її реалізації забезпечується фондами обігу. До фондів обігу належать:

· готова продукція на складах підприємства;

· готова продукція, яка відвантажена і знаходиться в дорозі;

· грошові кошти на розрахунковому та інших рахунках;

· грошові кошти у незавершених розрахунках;

- · дебіторська заборгованість;

· готівка в касі.

Оборотні кошти підприємства - це сукупність грошових коштів,

вкладених в оборотні фонди і фонди обігу.

Оборотні кошти класифікуються за:

1) джерелами формування: власні і позичкові;

2) спосіб виявлення потреби: нормовані і ненормовані.

Необхідність поділу оборотних коштів на власні та позичкові обумовлена неоднаковою потребою в них у часі.

Власні оборотні кошти - це ті, які виділені підприємству при його створенні і поповнені згодом за рахунок прибутку, а також за рахунок використання стійких пасивів. Стійкі пасиви - це грошові кошти, які є тимчасово вільними, використовуються підприємством в господарському обороті, але не належать йому, наприклад, резерв майбутніх платежів,

заборгованість по заробітній платі, внески на соціальне страхування та ін.

Позичкові оборотні кошти - це кредити банків, кредиторська заборгованість та інші пасиви.

На всіх підприємствах протягом року потреба в оборотних коштах коливається, наприклад, на формування запасів готової продукції на складах, на відвантажену продукцію, на утворення сезонних запасів сировини та ін. Є періоди, коли потреби підприємства в таких коштах різко зростають, а в інші періоди - знижуються до мінімуму. Підприємствам не доцільно «мати»

постійно максимальну величину оборотних коштів, оскільки це призводить до їх надлишків у певні періоди. Мінімальна величина оборотних коштів спричиняє їх нестачу і певні труднощі у розвитку виробництва. Тому поділ оборотних коштів на власні і позичкові забезпечує їх раціональне використання і оперативне маневрування.

Нормованими є ті оборотні кошти, на які встановлюються нормативи запасів. За економічним призначенням вони повинні забезпечувати безперебійність виробничо-господарської діяльності підприємства. До нормованих належать всі оборотні кошти, які обслуговують сферу виробництва (оборотні фонди) та готова продукція на складах

підприємства.

Ненормованими є оборотні кошти, на які нормативи не встановлюються, оскільки потреба в них є тимчасовою. Їх величина контролюється за фактичними даними. До них відносяться відвантажена готова продукція, готівкові і безготівкові грошові кошти підприємства, дебіторська заборгованість.

В сучасних умовах, коли підприємства знаходяться на повному самофінансуванні, правильне визначення потреби в оборотних коштах має особливе значення.

Структура оборотних коштів - це виражене у відсотках співвідношенням окремих елементів у їх загальному обсязі. Ця структура змінюється в часі, вона неоднакова вона в різних галузях промисловості і визначається рядом чинників виробничого, постачальницького і збутового характеру. До виробничих чинників відносяться матеріально-технічні особливості галузей, характер організації виробництва, режим роботи підприємства, тривалість виробничого циклу, характер споживаної сировини і продукції,, що випускається. До чинників постачання і збуту відносяться розміщення постачальників ресурсів та споживачів продукції, періодичність

поставок, використовувані форми розрахунків та ін. В цілому по промисловості 2/3 оборотних коштів авансується в оборотні фонди, а 1/3 - у фонди обігу.

3. Розрахунок нормативів оборотних коштів.

Частина оборотних коштів підприємства підлягають нормуванню, тобто для них мають бути встановлені певні нормативи.

Норматив оборотних коштів - це грошовий вираз вартості мінімальних і в той же час достатніх запасів товарно-матеріальних цінностей, залишків незавершеного виробництва, готової продукції та інших коштів.

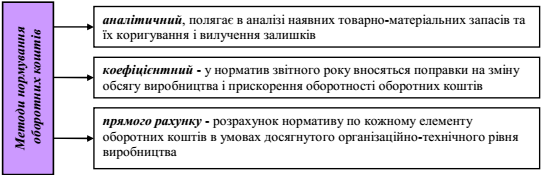

Нормативи оборотних коштів встановлюються певними методами.

Основним методом нормування оборотних коштів є метод прямого рахунку, інші доповнюють його.

Нормування виробничих запасів передбачає визначення їх норми у днях запасу, в натуральному і в грошовому виразі.

Норматив запасу в днях (Здн) включає:

1) транспортний запас (Зтр) - час на знаходження товарно-матеріальних цінностей в дорозі від постачальника до споживача; час знаходження матеріалів в транспортних запасах визначається від моменту їх передачі транспортним організаціям до моменту передачі матеріалів споживачу;

2) підготовчий запас (Зпідг) - час на розвантаження матеріалів, здійснення кількісного і якісного приймання, комплектацію і складування; визначається за фактичним часом за звітний період, скоригованим на зміну умов в розрахунковому році;

3) технологічний запас (Зтехн) - час на підготовку матеріалів до виробничого споживання: сушіння деревини, природне старіння окремих видів матеріалів, вилежування льону тощо; визначається кількістю днів, необхідних в конкретних умовах виробництва;

4) поточний запас (Зпоточ) - основний вид запасу, який необхідний для безперебійного забезпечення виробництва матеріальними ресурсами в період між двома поставками; його розмір в днях залежить від частоти поставки і визначається інтервалом між двома суміжними поставками (Тпост); поточний запас постійно змінює величину, в день надходження чергової партії він буває максимальним, напередодні надходження - мінімальним. Тому його норма в днях приймається як половина тривалості інтервалу між поставками. Інтервал між поставками визначається на основі домовленостей з постачальниками або на основі аналізу звітних даних за кілька років;

5) страховий (гарантійний) запас (Зстр) - час на забезпечення безперебійності виробничого процесу на випадок непередбачених перебоїв у постачанні (затримка в дорозі, некомплектність поставок тощо); період зриву поставок в днях (Тзрив.пост) визначається на основі аналізу зривів у минулих періодах.

Норматив виробничих запасів в натуральному та вартісному виразі (Нвир.зап) визначається множенням денної потреби в певному виді матеріальних ресурсів (Д) в натуральних або вартісних вимірниках на норматив запасу в днях:

Нвир.зап = Д х Здн., од., грн.

Денна потреба у певному виді матеріальних ресурсів визначається діленням загальної річної потреби в ресурсі (Мзаг) на 360, а остання обчислюється:

Мзаг = Nі х gі, од.,

gі = Мі чиста / К викор. матер.

де Nі - кількість деталей, виробів і-го виду, од.;

gі - маса (площа) заготовки однієї деталі, виробу і-го виду, натур. од.;

Мі чиста - чиста вага деталі, виробу, натур. од.

Часткові нормативи визначаються:

Н поточн = Д х Тпост., од., грн.;

Нсер.поточ = Д х Тпост./ 2, од., грн.;

Нстр = Д х Тзрив.пост., од., грн.;

Н макс = Н тр + Н підг +Н техн + Н поточ + Н стр. од., грн.;

Н мін = Н тр + Н підг +Н техн + Н стр. од., грн.

Кожен із цих часткових нормативів визначається як добуток денної потреби в ресурсах на їх запас у днях.

Величина оборотних коштів у незавершеному виробництві залежить від обсягу самого незавершеного виробництва, тривалості виробничого циклу, характеру розподілу витрат на випуск продукції на окремих стадіях виробництва, а також співвідношення середньої собівартості незавершеного виробництва і готової продукції (коефіцієнта наростання затрат Кнз).

Норматив оборотних коштів у незавершеному виробництві (Ннзв) визначається за формулою:

Ннзв = Ср х Тц х Кнз / 360, грн.,

де Ср - собівартість річного обсягу випуску продукції, грн.

Норматив оборотних коштів у витратах майбутніх періодів(Нмайб пер)

розраховується, виходячи із залишків коштів на початок періоду (Впоч), суми запланованих на період витрат (Впл) за мінусом суми на погашення витрат у плановому періоді за рахунок собівартості продукції (Впогаш):

Нмайб пер = Впоч + Впл - Впогаш, грн.

Норматив оборотних коштів у запасах готової продукції (Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складах у днях:

Нгп = Вд х Здн, грн.

Сукупний норматив оборотних коштів підприємства (Нсум) обчислюється:

Нсум = Нвир.зап + Ннзв + Нмайб пер + Нгп , грн.

Усі зазначені нормативи оборотних коштів повинні враховувати потреби підприємства не лише для їх основної діяльності, але й для виробничої інфраструктури та невиробничих підрозділів.

4. Показники ефективності використання оборотних коштів підприємства.

Оборотні кошти підприємства постійно перебувають у русі, здійснюючи кругообіг. Вони переходять із однієї стадії в іншу: із сфери обігу у сферу виробництва, із сфери виробництва у сферу обігу і т.д.

Кругообіг коштів підприємства починається з моменту оплати ним сировинно-матеріальних та інших ресурсів і завершується поверненням цих коштів у вигляді виручки від реалізації готової продукції.

Схематично кругообіг оборотних коштів можна представити:

Г - ВЗ - НЗВ - ГП - Г'

На І стадії (Г - ВЗ) оборотні кошти змінюють грошову форму на товарну, «перетворюючись» у виробничі запаси; на ІІ стадії (ВЗ - ГП) йде процес споживання предметів праці у виробництві та їх перетворення через незавершене виробництво у готову продукцію; на ІІІ стадії (ГП - Г') оборотні кошти у вигляді готової продукції вступають у сферу обігу і знову

перетворюються у грошову форму.

Час, протягом якого оборотні кошти здійснюють один кругообіг, називається періодом (тривалістю) обороту оборотних коштів.

У будь-який момент часу оборотні кошти підприємства перебувають в усіх трьох стадіях кругообігу. Їх кількість на кожній із стадій повинна бути мінімальною, але достатньою для забезпечення нормального процесу виробництва і збуту продукції.

Показниками оборотності оборотних коштів підприємства є: коефіцієнт оборотності, коефіцієнт завантаження, тривалість одного обороту.

Коефіцієнт оборотності (Коб) показує кількість оборотів, які здійснюють оборотні кошти підприємства за рік, і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних коштів (Sноз):

Коб = РП / Sноз, об./рік.

Коефіцієнт завантаження (Кзав) - величина, обернена коефіцієнту оборотності:

Кзав = Sноз / РП.

Цей показник показує, скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції.

Тривалість обороту (Тоб) показує тривалість одного обороту оборотних коштів у днях і визначається:

Тоб = 360 / Коб, дні.

Середньорічний залишок нормованих оборотних коштів (Sноз) обчислюється:

![]()

де S1, S2, ... S12 - залишки нормованих оборотних коштів на перше число кожного місяця розрахункового року, грн.;

S13 - залишки нормованих оборотних коштів на перше січня наступного за розрахунковим року, грн.

Середньорічний залишок нормованих оборотних коштів також можна знайти, виходячи із середньомісячних залишків нормованих оборотних коштів як просту середньоарифметичну величину.

Чим більше кругообігів здійснюють оборотні кошти підприємства протягом року, тобто чим меншою є тривалість одного їх обороту, тим менше їх потрібно для забезпечення життєдіяльності підприємства. Це свідчить про підвищення ефективності використання оборотних коштів.

Прискорення оборотності оборотних коштів має важливе значення для підприємства ще й тому, що в результаті цього прискорення із обороту вилучаються кошти, які можна використати для інших цілей: збільшення обсягу випуску продукції, стимулювання працівників, вирішення соціальних питань тощо.

Економічна ефективність використання оборотних коштів підприємств характеризується прискоренням їх оборотності. Ефект прискорення оборотності виражається у вивільненні, зменшенні потреби в оборотних коштах у зв’язку з покращенням їх використання.

Суму вивільнених в результаті прискорення оборотності оборотних засобів (∆S ноз) можна обчислити за формулою:

![]()

де РПзв - обсяг реалізації продукції у звітному році, грн.;

Тоб.баз, Тоб.зв - середня тривалість одного обороту оборотних коштів у базовому та звітному роках, днів.

Оборотність оборотних засобів безпосередньо впливає на кінцеві результати роботи підприємства, зокрема, приріст прибутку та рівень рентабельності.

Сума приросту прибутку (збитків) (∆П), одержана за рахунок зміни оборотності оборотних коштів може бути розрахована за формулою:

![]()

де Преал.баз - прибуток від реалізації продукції у базовому році, грн.;

Sбаз, Sзв - середньорічні залишки нормованих оборотних коштів у базовому і звітному роках, грн.;

РПбаз - обсяг реалізації продукції у базовому році, грн.

Вплив використання оборотних коштів на рівень рентабельності можна

знайти із залежності:

![]()

де ∆Р - зміна рівня загальної рентабельності за рахунок зміни середніх залишків нормованих оборотних коштів, %;

Пбал.зв - балансовий прибуток у звітному році, грн.;

Sср.зв - середньорічна вартість основних виробничих фондів у звітному році, грн.;

Рзв - загальна рентабельність виробництва у звітному році.

5. Шляхи покращення використання оборотних коштів підприємства.

У сучасних умовах функціонування підприємств, коли середовище бізнесу є нестабільним, забезпечення ефективного використання оборотних коштів підприємства є запорукою його успіху на ринку.

Недостатня кількість оборотних коштів призводить до фінансових труднощів та збоїв у виробничо-господарській та комерційній діяльності підприємства. Натомість їх надлишок, тобто створення понаднормативних запасів, спричиняє вилучення грошових коштів з обігу, їх «залежування» у запасах, а гроші, як відомо, приносять дохід тоді, коли обертаються.

Ефективне використання оборотних коштів є важливим завданням підприємства і повинно забезпечуватись прискоренням їх оборотності на всіх стадіях кругообігу. Такими заходами можуть бути:

1) на стадії створення виробничих запасів:

· впровадження економічно обґрунтованих норм;

· оптимальний вибір постачальників та використання прямих тривалих зв’язків із ними;

· ліквідація понаднормативних запасів сировинно-матеріальних ресурсів;

· раціональне використання матеріальних ресурсів у виробництві та недопущення їх втрат;

· створення сучасної складської системи із засобами механізації та автоматизації вантажно-розвантажувальних робіт;

· налагодження ефективної роботи транспорту;

2) на стадії незавершеного виробництва:

· скорочення тривалості виробничого циклу внаслідок впровадження нових техніки і технологій;

· розвиток стандартизації та уніфікації;

· використання у виробництві більш дешевих ресурсів та конструктивних матеріалів;

· збільшення частки продукції, яка користується підвищеним попитом, має збут і «не залежується»;

- · удосконалення форм організації виробництва на підприємстві,

наприклад,використання кооперованих зв’язків, спеціалізації підрозділів

та ін.;

3) на стадії обігу:

§ раціональна організація збуту продукції через своєчасність підготовки продукції до відвантаження, формування партій продукції, використання транзитної форми перевезень тощо;

§ прискорення документообігу;

§ удосконалення системи розрахунків за реалізовану продукцію, дотримання договірної платіжної дисципліни;

§ збільшення обсягу реалізації продукції за рахунок виконання замовлень по прямих зв’язках;

§ використання маркетингових важелів активізації продажу, наприклад, реклами, стимулювання збуту, паблік рілейшнз та ін.

У конкретних умовах кожне підприємство самостійно обирає найбільш прийнятні шляхи прискорення оборотності оборотних коштів, що дає змогу зекономити певні суми і збільшити обсяги виробництва і реалізації продукції без залучення підприємством додаткових фінансових ресурсів.