Лекція №6. Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.

1. Поняття, матеріальний склад і структура оборотних фондів підприємства.

Процес виробництва і реалізації продукції не може бути забезпечений лише основними фондами та персоналом. Для його здійснення підприємство повинно володіти та використовувати оборотні фонди.

Оборотні фонди підприємства - це частина його виробничих фондів, яка споживається в одному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції.

Номенклатура оборотних фондів досить різноманітна і охоплює предмети праці від моменту їх оплати до перетворення в готову продукцію.

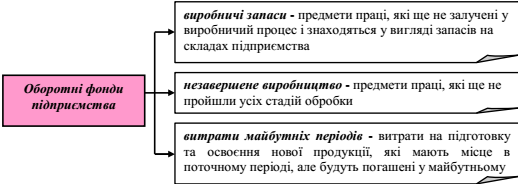

За характером участі у виробничому процесі оборотні фонди поділяються на три групи.

Найбільшу питому вагу у складі оборотних фондів підприємства становлять виробничі запаси. До їх складу входять: сировина, основні і допоміжні матеріали, паливо і електроенергія, куповані напівфабрикати і комплектуючі вироби, запасні частини для ремонту, тара і тарні матеріали, малоцінні та швидкозношувані предмети - господарський інвентар, малоцінні інструменти та ін. (хоча вони є засобами праці, проте мають термін служби менший одного року і для спрощення обліку відносяться до оборотних фондів).

Необхідність створення виробничих запасів обумовлена тим, що процес виробництва відбувається постійно, а предмети праці надходять на підприємство від постачальників періодично через певні інтервали часу.

Незавершене виробництво - предмети праці, які вступили у виробничий процес і знаходяться безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого.

У складі незавершеного виробництва виділяють напівфабрикати власного виробництва, тобто предмети праці, які повністю пройшли обробку в одному цеху підприємства, але потребують подальшої обробки в інших цехах цього ж підприємства.

Наявність незавершеного виробництва і напівфабрикатів є важливою умовою ритмічної роботи підприємства. При цьому їх величина має бути оптимальною.

Витрати майбутніх періодів - єдиний не речовий елемент оборотних фондів. Вони є грошовими витратами, здійсненими в даному періоді, але які будуть погашені частинами в наступних періодах за рахунок собівартості продукції. До них належать витрати на проектування, підготовку і освоєння нових видів продукції, підготовчі роботи у добувних галузях промисловості, організований набір працівників у сезонних галузях та ін.

Виробничо-технологічна структура оборотних фондів - це частка окремих елементів оборотних фондів у їх загальному обсязі. Найбільшою є питома вага виробничих запасів (близько 70% усіх оборотних фондів підприємства). У виробничому процесі, тобто незавершеному виробництві і витратах майбутніх періодів, - близько 30%.