Лекція №3. Форми і системи оплати праці в будівництві.

2. Форми і системи оплати праці

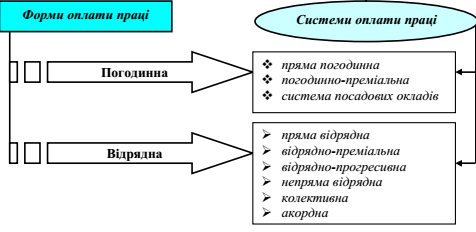

У практиці господарювання підприємств найбільш поширеними формами оплати праці є погодинна і відрядна. Кожна з них передбачає використання різних систем оплати праці.

Погодинна форма передбачає оплату праці працівника залежнос від відпрацьованого ним часу та рівня його кваліфікації. Вона використовується тоді, коли неможливо або недоцільно встановити кількісні параметри (норми) праці.

Ця форма має такі системи:

1. Пряма погодинна. Заробіток при цій системі (З п.пог) обчислюється:

Зп.пог = Фміс х Сг, грн.,

де Фміс - фактично відпрацьований за місяць час, год./міс;

Сг - годинна тарифна ставка по розряду робітника, грн.

Нарахована за цією системою заробітна плата є тарифною заробітною платою (Зтар).

У практиці господарювання підприємств найбільш поширеними формами оплати праці є погодинна і відрядна. Кожна з них передбачає використання різних систем оплати праці.

Погодинна форма передбачає оплату праці працівника залежнос від відпрацьованого ним часу та рівня його кваліфікації. Вона використовується тоді, коли неможливо або недоцільно встановити кількісні параметри (норми) праці.

Ця форма має такі системи:

1. Пряма погодинна. Заробіток при цій системі (З п.пог) обчислюється:

Зп.пог = Фміс х Сг, грн.,

де Фміс - фактично відпрацьований за місяць час, год./міс;

Сг - годинна тарифна ставка по розряду робітника, грн.

Нарахована за цією системою заробітна плата є тарифною заробітною платою (Зтар).

2. Погодинно-преміальна, при якій заробіток (З п. прем) обчислюється:

Зп.прем = Зтар + Д, грн.,

де Д - сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.; визначається у % від тарифного заробітку (Зтар).

3. Система посадових окладів (окладна система) є різновидом погодинно-преміальної системи. За цією системою оплачується праця працівників, робота яких має стабільний характер (керівники, спеціалісти, службовці). Оплата праці здійснюється не за тарифними ставками, а за встановленими місячними посадовими окладами, які відповідають певним посадам. Така система також передбачає преміювання працівників за якісні і кількісні показники роботи.

Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

Відрядна форма має такі системи:

1. Пряма відрядна. Заробіток (Зп.відр) при цьому обчислюється за формулою:

![]()

де Pi - відрядна розцінка за виготовлення одного виробу і-го виду, грн./шт.;

Nфі - фактична кількість виробів і-го виду, виготовлених робітником за певний час (найчастіше місяць), шт.;

п - кількість виді виробів.

Рі = Тшт, х Сг, грн.,

де Тшт - час на виготовлення одного виробу і-го виду, год.

2. Відрядно-преміальна. Сума заробітку (Зв.прем) при цій системі визначається із

залежності:

Зв.прем = Зтар.в + Дв, грн.,

де Дв - сума преміальних доплат, яка обчислюється за формулою:

![]()

де П1 - процент доплат за виконання плану;

П2 - процент доплат за кожен процент перевиконання плану;

Ппп - процент перевиконання плану, який можна знайти

![]()

де Nф, Nnл - відповідно фактичний і запланований обсяг випуску продукції за

місяць, шт./міс.

3. Відрядно-прогресивна. Заробітна плата (Зв.прог) обчислюється за формулою:

Зв.прогр = Nвб х Рзв + ( Nф – Nвб) х Рпідв., грн.,

де Nвб - вихідна база для нарахування доплат (встановлюється на рівні 110 - 115% Nnл), шт./міс;

Рзв - звичайна розцінка за один виріб, грн ./шт.;

Рпідв - підвищена розцінка за один виріб, грн./шт.

![]()

4. Непряма відрядна. Використовується при оплаті праці допоміжних робітників та підсобників.

Заробіток підсобника (Знв.підс) можна обчислити із залежності:

Знв.підс = Nфi x Рнві, грн.,

де Nфі - фактично виготовлена кількість продукції і-тим основним робітником за зміну, шт./зміну;

Рнві - непрямий відрядний розцінок при обслуговуванні і-го основного робітника, грн./шт.;

п -кількість основних робітників, що обслуговуються одним підсобником, чол.

![]()

де Сзм - змінна тарифна ставка підсобника, грн./зміну;

Nпл і - плановий випуск продукції і-им основним робітником, шт./зміну.

Заробіток допоміжного робітника (Знв.доп) обчислюється за формулою:

Знв.доп = Тф х Сг х Квн, грн.,

де Тф - фактично відпрацьований допоміжним робітником час, год./міс.;

Сг - годинна тарифна ставка допоміжного робітника, грн./год.;

Квн - середній коефіцієнт виконання норм на дільниці, яку обслуговує

допоміжний робітник.

5. Колективна (бригадна). При використанні цієї системи спочатку розраховується заробіток всієї бригади (Збр) як при прямій відрядній системі, використовуючи бригадну розцінку. Потім цей заробіток розподіляється між членами бригади одним із таких методів:

1) метод годино-коефіцієнтів; використовується тоді, коли всі члени бригади працюють в однако-вих умовах;

2) метод коефіцієнту виконання норм; використовується за умови, що члени бригади працюють в різних умовах.

6. Акордна система. Передбачає встановлення відрядної розцінки не за одиницю викона-ної роботи, а відразу на весь обсяг робіт із встановленням строку його виконання. Різновидом акордної системи є акордно-преміальна, яка передбачає виплату премій за термінове та якісне виконання робіт. Акордна оплата праці стимулює виконання всього комплексу робіт з меншою

чисельністю працюючих і в коротші терміни. Використовується, наприклад, при вантажно-розвантажувальних роботах, ліквідації аварій на виробництві тощо.

Особливими формами оплати праці є безтарифна, контрактна та система участі в прибутках.

Безтарифна система оплати праці. Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу або колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактич-но відпрацьованого часу (Тф).

Кваліфікаційний рівень (К) встановлюється всім членам трудового колективу в залежнос-ті від виконуваних функцій, рівня кваліфікації.

КТУ теж виставляється всім працівникам і затверджується Радою трудового колективу.

Контрактна система оплати праці ґрунтується на укладанні договору між роботодавцем і працівником, в якому обумовлюються режим та умови праці, права та обов’язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження працівника на підприємстві (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або у формі розповсюдження акцій між працівниками підприємства.