Лекція №3. Форми і системи оплати праці в будівництві.

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка будівництва. (молодший бакалавр) |

| Книга: | Лекція №3. Форми і системи оплати праці в будівництві. |

| Надруковано: | Guest user |

| Дата: | середа 24 грудня 2025 17:47 PM |

1. Поняття, види і шляхи росту заробітної плати.

У процесі мотивації працівників підприємства до високопродуктивної праці ключова роль належить заробітній платі як прямому економічному методу мотивації.

Заробітна плата - це грошовий вираз ціни робочої сили, який виплачується працівникові у вигляді винагороди за виконану ним роботу.

Як соціально-економічна категорія заробітна плата служить основним засобом задоволення особистих потреб працюючих, оскільки для більшості з них є основним джерелом доходів. Також не меншою є важливість заробітної плати для підприємства: витрати на оплату праці у сукупних витратах підприємства на виробництво продукції є досить значними. Тому заробітна плата є економічним важелем, який стимулює ріст продуктивності праці, скорочення витрат виробництва.

Заробітна плата конкретного працівника незалежно від виду підприємства визначається його особистим трудовим внеском, залежить від кінцевих результатів роботи підприємства, регулюється податками і максимальними розмірами не обмежується.

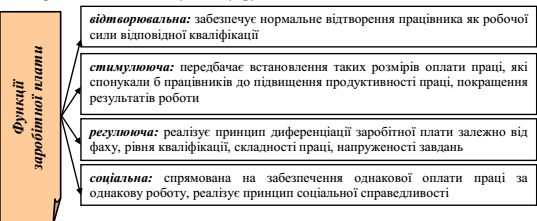

Заробітна плата виконує низку функцій.

Основними видами заробітної плати є номінальна і реальна. Перша з них відображає суму грошей, яку отримує працівник за свою працю, друга - кількість товарів і послуг, які працівник може придбати за зароблену суму грошей. Реальна заробітна плата перебуває в певному співвідношенні із номінальною:

![]()

де Ірзп - індекс реальної заробітної плати, визначений за певний період;

Інзп - індекс номінальної заробітної плати за цей же період;

Іц - індекс цін, обчислений за період.

Заробітна плата складається з основної (близько 70%) і додаткової (близько 30%) заробітної плати. Основна заробітна плата працівника визначається тарифними ставками, посадовими окладами, відрядними розцінками, а також доплатами у розмірах, встановлених чинним законодавством. Її розмір залежить від результатів роботи самого працівника. Величина додаткової заробітної плати визначається кінцевими результатами роботи підприємства і виступає у формі премій, винагород, заохочувальних виплат, а також доплат у розмірах, які перевищують встановлені чинним законодавством.

Мiнiмальна заробiтна плата - це встановлений на законодавчому рівні розмiр заробiтної плати за просту, неквалiфiковану працю.

Нижче цього рівня не може провадитись оплата за виконану працiвником годинну або мiсячну норму праці. Мiнiмальна заробiтна плата є державною соцiальною гарантiєю, обов’язковою на всiй територiї України для пiдприємств, установ, органiзацiй усiх форм власностi i господарювання та фiзичних осiб. Розмiр мiнiмальної заробiтної плати встановлюється i

переглядається вiдповiдно до Закону України «Про оплату праці» та не може бути нижчим від розміру прожиткового мінімуму для працездатних осіб.

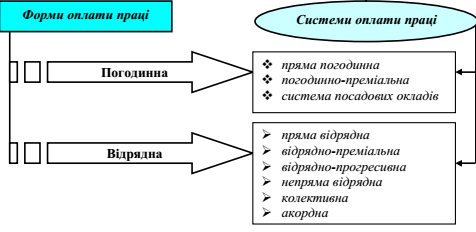

2. Форми і системи оплати праці

У практиці господарювання підприємств найбільш поширеними формами оплати праці є погодинна і відрядна. Кожна з них передбачає використання різних систем оплати праці.

Погодинна форма передбачає оплату праці працівника залежнос від відпрацьованого ним часу та рівня його кваліфікації. Вона використовується тоді, коли неможливо або недоцільно встановити кількісні параметри (норми) праці.

Ця форма має такі системи:

1. Пряма погодинна. Заробіток при цій системі (З п.пог) обчислюється:

Зп.пог = Фміс х Сг, грн.,

де Фміс - фактично відпрацьований за місяць час, год./міс;

Сг - годинна тарифна ставка по розряду робітника, грн.

Нарахована за цією системою заробітна плата є тарифною заробітною платою (Зтар).

У практиці господарювання підприємств найбільш поширеними формами оплати праці є погодинна і відрядна. Кожна з них передбачає використання різних систем оплати праці.

Погодинна форма передбачає оплату праці працівника залежнос від відпрацьованого ним часу та рівня його кваліфікації. Вона використовується тоді, коли неможливо або недоцільно встановити кількісні параметри (норми) праці.

Ця форма має такі системи:

1. Пряма погодинна. Заробіток при цій системі (З п.пог) обчислюється:

Зп.пог = Фміс х Сг, грн.,

де Фміс - фактично відпрацьований за місяць час, год./міс;

Сг - годинна тарифна ставка по розряду робітника, грн.

Нарахована за цією системою заробітна плата є тарифною заробітною платою (Зтар).

2. Погодинно-преміальна, при якій заробіток (З п. прем) обчислюється:

Зп.прем = Зтар + Д, грн.,

де Д - сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.; визначається у % від тарифного заробітку (Зтар).

3. Система посадових окладів (окладна система) є різновидом погодинно-преміальної системи. За цією системою оплачується праця працівників, робота яких має стабільний характер (керівники, спеціалісти, службовці). Оплата праці здійснюється не за тарифними ставками, а за встановленими місячними посадовими окладами, які відповідають певним посадам. Така система також передбачає преміювання працівників за якісні і кількісні показники роботи.

Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

Відрядна форма має такі системи:

1. Пряма відрядна. Заробіток (Зп.відр) при цьому обчислюється за формулою:

![]()

де Pi - відрядна розцінка за виготовлення одного виробу і-го виду, грн./шт.;

Nфі - фактична кількість виробів і-го виду, виготовлених робітником за певний час (найчастіше місяць), шт.;

п - кількість виді виробів.

Рі = Тшт, х Сг, грн.,

де Тшт - час на виготовлення одного виробу і-го виду, год.

2. Відрядно-преміальна. Сума заробітку (Зв.прем) при цій системі визначається із

залежності:

Зв.прем = Зтар.в + Дв, грн.,

де Дв - сума преміальних доплат, яка обчислюється за формулою:

![]()

де П1 - процент доплат за виконання плану;

П2 - процент доплат за кожен процент перевиконання плану;

Ппп - процент перевиконання плану, який можна знайти

![]()

де Nф, Nnл - відповідно фактичний і запланований обсяг випуску продукції за

місяць, шт./міс.

3. Відрядно-прогресивна. Заробітна плата (Зв.прог) обчислюється за формулою:

Зв.прогр = Nвб х Рзв + ( Nф – Nвб) х Рпідв., грн.,

де Nвб - вихідна база для нарахування доплат (встановлюється на рівні 110 - 115% Nnл), шт./міс;

Рзв - звичайна розцінка за один виріб, грн ./шт.;

Рпідв - підвищена розцінка за один виріб, грн./шт.

![]()

4. Непряма відрядна. Використовується при оплаті праці допоміжних робітників та підсобників.

Заробіток підсобника (Знв.підс) можна обчислити із залежності:

Знв.підс = Nфi x Рнві, грн.,

де Nфі - фактично виготовлена кількість продукції і-тим основним робітником за зміну, шт./зміну;

Рнві - непрямий відрядний розцінок при обслуговуванні і-го основного робітника, грн./шт.;

п -кількість основних робітників, що обслуговуються одним підсобником, чол.

![]()

де Сзм - змінна тарифна ставка підсобника, грн./зміну;

Nпл і - плановий випуск продукції і-им основним робітником, шт./зміну.

Заробіток допоміжного робітника (Знв.доп) обчислюється за формулою:

Знв.доп = Тф х Сг х Квн, грн.,

де Тф - фактично відпрацьований допоміжним робітником час, год./міс.;

Сг - годинна тарифна ставка допоміжного робітника, грн./год.;

Квн - середній коефіцієнт виконання норм на дільниці, яку обслуговує

допоміжний робітник.

5. Колективна (бригадна). При використанні цієї системи спочатку розраховується заробіток всієї бригади (Збр) як при прямій відрядній системі, використовуючи бригадну розцінку. Потім цей заробіток розподіляється між членами бригади одним із таких методів:

1) метод годино-коефіцієнтів; використовується тоді, коли всі члени бригади працюють в однако-вих умовах;

2) метод коефіцієнту виконання норм; використовується за умови, що члени бригади працюють в різних умовах.

6. Акордна система. Передбачає встановлення відрядної розцінки не за одиницю викона-ної роботи, а відразу на весь обсяг робіт із встановленням строку його виконання. Різновидом акордної системи є акордно-преміальна, яка передбачає виплату премій за термінове та якісне виконання робіт. Акордна оплата праці стимулює виконання всього комплексу робіт з меншою

чисельністю працюючих і в коротші терміни. Використовується, наприклад, при вантажно-розвантажувальних роботах, ліквідації аварій на виробництві тощо.

Особливими формами оплати праці є безтарифна, контрактна та система участі в прибутках.

Безтарифна система оплати праці. Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу або колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактич-но відпрацьованого часу (Тф).

Кваліфікаційний рівень (К) встановлюється всім членам трудового колективу в залежнос-ті від виконуваних функцій, рівня кваліфікації.

КТУ теж виставляється всім працівникам і затверджується Радою трудового колективу.

Контрактна система оплати праці ґрунтується на укладанні договору між роботодавцем і працівником, в якому обумовлюються режим та умови праці, права та обов’язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження працівника на підприємстві (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або у формі розповсюдження акцій між працівниками підприємства.

3. Коефіцієнт трудової участі.

Коефіцієнт трудової участі – це відносний показник, за допомогою якого відображають внесок кожного члена бригади у спільне виконання завдання. Він встановлюється бригадиром. За базу КТУ приймають 1. При його встановленні враховують понижувальний і підвищувальний фактор.

Понижувальний фактор – це запізнення на роботу, прогули, допущення браку з вини робітника, порушення правил техніки безпеки, охорони праці.

Підвищувальний фактор – це перевиконання індивідуальних норм, за суміщення професій.

КТУ застосовується тільки до приробітку та премій, але не втрачаючи тарифної частини заробітної плати.

Показники, що підвищують КТУ:

· високий рівень виконаних виробничих завдань, застосування передових методів праці, виконан-ня робіт за сумісними професіями, висока трудова активність, ефективне використання

обладнання, забезпечуючи вищий виробіток – підвищується до 0,5 ;

· висока професійна майстерність, яка полягає у вищій якості робіт, підвищується до 0,25 ;

· керування ланкою, ініціатива та попередження можливих простоїв робітників та обладнання, допомога та передача досвіду, ефективне використання робочого часу – підвищується до 0,25.

Показники, що знижують КТУ :

· невиконання виробничих завдань, слабка інтенсивність праці, яка полягає у відставанні від за-гального рівня бригади, неефективне використання обладнання, інструменту – знижується до 0,5;

· недостатня професійна майстерність, виготовлення неякісної продукції, порушення правил техніки безпеки тощо – знижується до 0,25 ;

· запізнення на роботу, передчасне закінчення роботи, невиконання розпоряджень бригадира та інші порушення, що негативно позначаються на результатах колективної праці – понижується до 0,25.

Максимальна величина КТУ за всіма трьома факторами для окремих членів бригади не може перевищувати:

КТУ = 2,0 = ( 1 + 0,5 + 0,25 + 0,25 ).

Мінімальна величина КТУ з урахуванням всіх понижувальних факторів для окремих членів бригади може бути:

КТУ = 0 = ( 1 – 0,5 – 0,25 – 0,25 ),

де КТУ – коефіцієнт трудової участі;

КБ – базовий коефіцієнт;

КН – значення показників, які підвищують коефіцієнт;

КС – значення показників, які понижують коефіцієнт.

КБ при розподіленні колективної премії найчастіше береться за одиницю.

З урахуванням КТУ розподіляється:

· тарифна заробітна платня, що визначається пропорційно тарифній ставці і фактично відпрацьо-ваному часу кожним робітником;

· відрядний приробіток (понадтарифна частка заробітної плати, що виникає за рахунок перевико-нання норм виробітки у робітників-відрядників);

· колективна премія.

Розподіл заробітну плату між членами бригади по КТУ.

При розподілі заробітної плати по КТУ дотримуються такої послідовності:

- Визначаємо З/пл.за відпрацьвані години:

З/плгод = tгод×Тст,

де tгод – кількість відпрацьованих годин робітником, год;

Тст – годинна тарифна ставка робітника відповідного розряду, грн.

- Визначаємо З/пл.з урахуванням КТУ :

З/плКТУ = З/плгод ×КТУ,

де КТУ – коефіцієнт трудової участі (розмір від 0,5 до 1,5 установлюється на раді

бригади, затверджує керівник організації)

- Визначаємо нерозподілений приробіток бригади (Прироб.бриг.):

Прироб.бриг.= З/пл . - З/плгод,

де З/пл. - загальний розмір заробітку бригади, грн..

- Визначаємо З/пл., що припадає на 1 умовної з/пл з урахуванням КТУ:

- Визначаємо приробіток кожного працівника (Прироб.прац):

для цього З/пл., що припадає на одиницю умовної з/пл з урахуванням КТУ множать на З/пл. з урахуванням КТУ

- Визначаємо повну з/плату (гр.11):

З/пл.повна= З/плгод+Приробіток прац.м