ЛЕКЦІЯ: "Грошові надходження підприємств"

2. Виручка від реалізації як основне джерело грошових надходжень

Виручка від реалізації — це сума коштів, які надійшли на поточний рахунок підприємства в банку або в касу підприємства від продажу товарів та надання послуг. Вона є основним джерелом грошових доходів і фінансових ресурсів підприємств.

ВР=N х Ц

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) та інших активів за бухгалтерським обліком визнається за наявності всіх наведених нижче умов, передбачених П(С)БО 15 «Дохід»:

- покупцеві передані суттєві ризики і вигоди, пов'язані з правом власності на товар (продукцію, актив);

- підприємство не здійснює подальше управління та контроль за реалізованими товарами (активами);

- сума доходу (виручки) може бути достовірно визначена;

- є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства;

- витрати, пов'язані із цією операцією, можуть бути достовірно визначені.

На практиці можуть використовуватись два методи визначення моменту реалізації продукції;

а) метод нарахувань — продукцію відвантажено або відпущено споживану (відбулося передавання права власності):

ВР=С1+Т1+ОВ - С2 - Т2

C1, 2 – залишки товарів на складах на початок та кінець періоду

Т1, 2 – залишки товарів відвантажених, але не оплачених покупцями, на початок та кінець періоду

ОВ – обсяг виробництва

б) касовий метод — одержано кошти на рахунок постачальника за реалізовану продукцію.

ВР=С1 +ОВ - С2

Податкові зобов'язання підприємств у податковому обліку пов'язані з реалізацією продукції (товарів, робіт, послуг), виникають за події (однієї з двох — відвантаження продукції чи отримання коштів), що відбулася раніше. Винятком є малі підприємства, де виручка від реалізації продукції (робіт, послуг) визнається тільки за касовим методом.

*Так, одержаний від покупця аванс за товари, які ще йому не відвантажені, відображатиметься в бухгалтерському обліку як кредиторська заборгованість за одержаними авансами, оскільки не дотримано першої умови, коли покупцеві передаються суттєві ризики і вигоди, пов'язані з правом власності на товар. Водночас у податковому обліку ці надходження визнаватимуться доходом, за яким виникають податкові зобов'язання.

Стосовно бартерних операцій, то сума доходу за бартерним контрактом визнається за справедливою (ринковою) вартістю активів, які одержані або підлягають одержанню підприємством, зменшеною чи збільшеною відповідно на суму переданих або одержаних грошових коштів. Якщо справедливу вартість активів, які отримані або підлягають отриманню за бартерним контрактом, визначити неможливо, то дохід визначається за вартістю активів, переданих за цим бартерним контрактом.

Згідно з чинним господарським законодавством бартерні операції нині включаються у звітність з реалізації продукції підприємств, що певною мірою спотворює реальний стан справ.

Доходи (виручка) від реалізації групуються за такими видами діяльності:

– реалізація товарів;

– реалізація готової продукції;

– виконання робіт та надання послуг.

Розмір виручки від реалізації продукції за інших однакових умов залежить від:

1) кількості, асортименту та якості продукції, що підлягає реалізації;

2) рівня реалізаційних цін.

Види цін:

- фіксовані ціни встановлюються адміністративно (державою), переважно на послуги першої необхідності на товари (послуги), які монопольне виготовляються чи надаються державою (газ, електроенергія, пасажирський транспорт тощо).

- регульовані ціни встановлюються для регулювання рівня рентабельності товарів першої необхідності, наприклад, хлібобулочних виробів, продуктів дитячого харчування тощо.

- індикативні ціни — держава встановлює мінімальний і максимальний рівні цін.

- вільні ціни – такі, що склалися на ринку під впливом попиту і пропонування за домовленістю сторін (постачальників і споживачів).

З метою встановлення оптимального рівня цін, ураховуючи фактори, що впливають на ціни, а також прийняту підприємством ринкову стратегію, використовуються такі методи ціноутворення:

Витратний метод («витрати + прибуток»)

а) визначення оптової ціни (ціни виробника):

![]()

б) визначення відпускної ціни:

![]()

в) визначення роздрібної ціни:

![]()

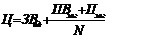

2. Отримання цільової норми прибутку - підприємства намагаються встановити ціну, включаючи в неї прибуток, що планується у відсотках на інвестований капітал. При цьому використовується концепція беззбитковості і за встановлення ціни відповідно до цієї методики враховується залежність загальних витрат і виручки від обсягу продажу:

ЗВод — величина змінних витрат на одиницю продукції, грн;

ПВзаг — постійні витрати на дану продукцію за певний період(рік), грн;

Пзаг — загальна сума прибутку, яка має бути одержана за той самий період від продажу продукції, грн;

N — обсяг продажу продукції в натуральних одиницях

3.Оцінка споживної вартості – ґрунтується на оцінці вигоди, яку матиме споживач від використання товару. Цьому методу ціноутворення властивий певний ризик внаслідок можливості невиправданого завищення або заниження ціни.

4.Пропорційне ціноутворення – підприємства виходять не стільки з власних витрат, оцінки споживної вартості чи попиту, скільки із цін конкурентів.

5.Метод «очікуваного прибутку» – застосовують найчастіше тоді, коли підприємство планує підписати контракт і, пропонуючи нижчі ціни, ніж інші підприємства, має шанси виграти боротьбу за контракт.

6.Метод швидкого повернення витрат – використовується підприємствами з метою активного продажу великих обсягів продукції і швидкого повернення витрачених коштів. Такої поведінки дотримуються здебільшого виробники, котрі не впевнені в тривалому успіхові їхньої продукції на ринку.