Теоретичний матеріал. Фінансово-економічні результати діяльності підприємства та ефективність

4. Рентабельність як економічна категорія. Система показників рентабельності

Рентабельність – відносний показник ефективності роботи підприємства.

Пам'ятайте!!!! Прибуток виражає абсолютний ефект, проте не враховує використання ресурсів (результативність витрат), тому для аналізу фінансово-економічного стану використовують систему показників рентабельності.

У загальній формі рентабельність обчислюється як співвідношення прибутку і витрат. Застосовують різні модифікації цього показника залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Перш ніж аналізувати результативність діяльності підприємства...розглянемо...такі поняття..як... БАЛАНС....АКТИВ...ПАСИВ

Слово "баланс" (лат. bis — двічі, lans — чаша терезів) означає дві чаші, як символ рівноваги.

Бухгалтерський баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання та власний капітал.

Баланс будують у вигляді двосторонньої таблиці:

- ліва сторона називається активом: відображають склад і розміщення господарських засобів підприємства;

- права сторона називається пасивом: відображають джерела формування господарських засобів.

Актив Балансу складається з трьох розділів:

І. Необоротні активи.

II. Оборотні активи.

III. Витрати майбутніх періодів.

Пасив Балансу складається з п'яти розділів:

І. Власний капітал.

II. Забезпечення наступних витрат і платежів.

III. Довгострокові зобов'язання.

IV. Поточні зобов'язання.

V. Доходи майбутніх періодів.

Передусім відокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції.

1. Рентабельність інвестованих ресурсів обчислюється в кількох модифікаціях:

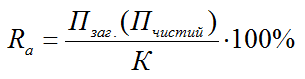

1.1 Рентабельність активів (майна) характеризує ефективність використання всього наявного майна підприємства. Обчислюється як відношення загального (чистого) прибутку до середньої суми активів підприємства за балансом:

1.2 Рентабельність власного капіталу відображає ефективність використання активів, утворених за рахунок власних коштів. Обчислюється як відношення чистого прибутку підприємства до величини власного капіталу, яка береться за балансом як сума активів за вирахуванням боргових зобов’язань.

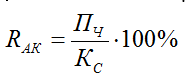

1.3 Рентабельність акціонерного капіталу свідчить про верхню межу дивідендів на акції і обчислюється як відношення чистого прибутку підприємства до величини статутного капіталу (або номінальної вартості проданих акцій):

2. Для характеристики рентабельності продажів використовують показники:

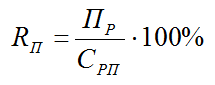

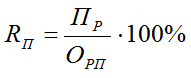

2.1 Рентабельність продукції, яка характеризує ефективність витрат на її виробництво і збут. Обчислюється як відношення прибутку від реалізації продукції за певний період до повної собівартості реалізованої продукції:

В інших випадках собівартість продукції також можна обчислити як співвідношення прибутку від реалізації до обсягів реалізації. Саме такий показник використовується в зарубіжній практиці:

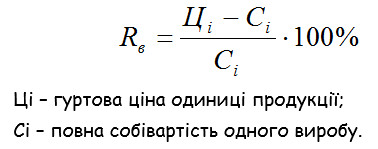

2.2 Рентабельність одного виробу обчислюється за формулою:

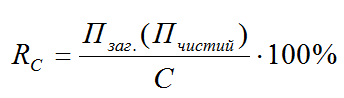

2.3 Рентабельність (результативність) витрат виробництва характеризує показник рівень рентабельності або рентабельність поточних витрат – відношення прибутку (загального або чистого) до величини витрат виробництва або операційних витрат:

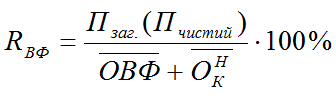

2.4 Рентабельність виробництва або рентабельність виробничих фондів (норма рентабельності) обчислюється як відношення прибутку (загального або чистого) до величини середньорічної вартості ОВФ і нормованих оборотних коштів: