Теоретичний матеріал до лекції 14

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економічна теорія_821_відн |

| Книга: | Теоретичний матеріал до лекції 14 |

| Надруковано: | Гість-користувач |

| Дата: | неділя 14 грудня 2025 09:44 AM |

1. Банківська система України

Історія банківської справи

Якщо розглядати функціонування грошей у країні, то цілком доречним є використання слова "банк". Грошові розрахунки пронизують усі сектори бізнесу. Основне навантаження з переказу грошей від покупців до продавців товарів і послуг, обслуговування системи розрахунків у господарській діяльності несуть кредитно-фінансові установи. Враховуючи це, можна оцінити значну роль, яку відіграють банки в економіці держави. Недарма їх називають "мозком", який задає імпульси розвитку економіки. Причому справедливо - чим ефективніше функціонує банківська система, тим краще це впливає на розвиток товарного виробництва, добробут населення і держави в цілому.

Якщо розглядати функціонування грошей у країні, то цілком доречним є використання слова "банк". Грошові розрахунки пронизують усі сектори бізнесу. Основне навантаження з переказу грошей від покупців до продавців товарів і послуг, обслуговування системи розрахунків у господарській діяльності несуть кредитно-фінансові установи. Враховуючи це, можна оцінити значну роль, яку відіграють банки в економіці держави. Недарма їх називають "мозком", який задає імпульси розвитку економіки. Причому справедливо - чим ефективніше функціонує банківська система, тим краще це впливає на розвиток товарного виробництва, добробут населення і держави в цілому.

Зародження банківської справи почалося з діяльності середньовічних "міняйл" Північної Італії. Слово "банк" у перекладі з італійської означає "стіл". Такі "банко-столи" встановлювалися на площах, де здійснювалася пожвавлена торгівля. Спеціалісти -"міняйли", які розміщувалися зі своїми столами па ринках, були обов'язковими учасниками в торгових операціях, а їх "банко-столи" набували все більшого поширення.З часом "міняйли" зрозуміли, що доцільно використовувати залучені, а також власні грошові кошти для надання позик і одержання відсотків за ними. Цей етап символізував перетворення "міняйл" на банкірів. Заставою при цьому виступали кораблі й товари, коштовності, будинки та навіть раби.

У середньовічній Індії всі поселення мали банкірів - міняйл, які, як і європейські банкіри, вирішували найважливіші питання за допомогою векселів, обміну монет, надання кредитів.

Згадки про перші кредитні операції відносяться до VI ст. до н.е.: у Стародавньому Вавилоні практикувалося приймання вкладів і виплата відсотків за ними.

Такі ж операції у IV ст. до н.е. здійснювалися і у Греції, причому стародавні греки здійснювали також обмін грошей за певну плату. Слід відзначити, що завдяки грекам банки з'явилися у Єгипті та Стародавньому Римі.

На думку істориків, виконавцями цих перших банківських операцій були як окремі особи, так і деякі релігійні установи, в яких на той час нагромаджувалися значні багатства. Храми були надійним місцем для зберігання цінностей, оскільки навіть затяті злодії з повагою ставилися до вівтарів, а тому не грабували їх.

Значну роль в історії банківської справи відіграли купецькі об'єднання, їх становлення сприяло розвитку банків у Європі в XVI та XVII ст. Ці об'єднання (гільдії) ряду міст - Амстердаму, Венеції, Гамбургу - створили спеціальні жиробанки для здійснення безготівкових розрахунків зі своїми клієнтами - купцями. Кожний клієнт у такому банку мав свою таблицю із зазначенням його імені та суми грошових коштів, яка зберігалася у цьому банку. Записи про грошові кошти з таблиці одного вкладника переносилися до таблиці іншого, будучи таким чином найпростішою формою безготівкових розрахунків. Для перерахування коштів спочатку необхідне було лише усне розпорядження клієнта. Пізніше ці операції здійснювалися на основі "письмових наказів" вкладників, що полегшувало та прискорювало взаємні платежі. Свої вільні грошові кошти жиробанки надавали у позику державі, містам і престижним зовнішньоторговельним компаніям.

З історії. «Від обмінювачів до банкірів». Найпершим банком був "Духовний орден бідних лицарів Христа і Храму Соломонова" (XII ст.). Він ліан розгалужену мережу на території Європи та організовував озброєну охорону грошових коштів і коштовностей при перевезенні, зазвичай безкоштовно.

Потім "Духовний орден бідних лицарів Христа і Хрому Соломона" почав брати гроші на зберігання і давати їх у кредит під відсотки. Причому, відсотки були нижчими, ніж у неорганізованих лихварів. На початку ХШ ст. орден ввів в оборот чек, тобто розписку, за якою гроші можна було отримати у будь-якій країні, не ризикуючи бути пограбованим в дорозі.

Після розгрому ордену королем Філіпом /V Красивим і конфіскацією його багатства європейська, банківська справа опинилася у руках ломбардів - вихідців із Ломбардії (Північна Італія). Їх головний банк відкрився у Каорі (Франція).

Широку популярність у Європі отримав банк у Сіені. заснований в 1472 р. Він називався "Монте де Паскі". що означає "банк пасовищ". Таку назву він отримав, тому що основний його капітал був утворений з доходів від надання у користування державних пасовищ. До сьогодні цей банк - один з найбільших а Італії. За п'ять століть він накопичив близько 6 млрд. доларів нерозподіленого прибутку.

Широку популярність у Європі отримав банк у Сіені. заснований в 1472 р. Він називався "Монте де Паскі". що означає "банк пасовищ". Таку назву він отримав, тому що основний його капітал був утворений з доходів від надання у користування державних пасовищ. До сьогодні цей банк - один з найбільших а Італії. За п'ять століть він накопичив близько 6 млрд. доларів нерозподіленого прибутку.

Після італійського з'явилися банки в Амстердамі. Гамбурзі Лондоні. Парижі. Берліні. Петербурзі. Вони поступово переходили від видачі позик металевими грошима до позичальників своїми борговими зобов'язаннями (банкнотами) та зарахування грошових коштів на поточний рахунок клієнта. Банки перетворювалися на акціонерні товариства, що значно розширювало їх можливості Сьогодні найбільші з них суттєво впливають на розвиток промисловості та економіки. Тому неможливо уявити дію економічного механізму без участі банків.

Один з найбільших банків світу - Міжнародний банк реконструкції та розвитку. - створений у 1945 р. Його статутний капітал у кінці XX ст. наблизився до 100 млрд. доларів.

Відповідно до законодавства України банк - це юридична особа, яка має виключне право на підставі ліцензії Національного байку України здійснювати у сукупності такі операції: залучення грошових коштів фізичних і юридичних осіб і розміщення зазначених коштів від свого імені на власних умовах і на власний ризик, відкриття та ведення банківських рахунків фізичних і юридичних осіб.

Запам'ятайте!

Банк - це фінансовий посередник, який виконує комплекс базових операцій грошового ринку: мобілізацію (накопичення) коштів, надання їх у позику, здійснення розрахунків між економічними суб'єктами.

Банківська система - це законодавчо визначена та чітко структурована сукупність банків.

Сформована у 1991 р. банківська система України характеризується дворівневою структурою. На першому рівні знаходиться банк, якому надано статус Центрального банку - Національний банк України. Це установа, яка несе покладається відповідальність за вирішення таких завдань як підтримка стабільності та ефективності національної грошової одиниці та забезпечення сталості функціонування всієї банківської системи. На другому рівні знаходяться інші банки, основним завданням яких є обслуговування господарюючих суб'єктів - учасників грошового обігу (підприємств, установ, державних структур, фізичних осіб).

Саме через ці банки здійснюється обслуговування економіки країни відповідно до завдань, що випливають з грошово-кредитної політики Центрального банку. Банки другого рівня є економічно самостійними, незалежними, конкуруючими між собою на грошовому ринку.

У ринковому господарстві банки виконують наступні функції:

- посередництво у платежах – банки здійснюють касове обслуговування, приймають гроші від клієнтів і здійснюють їх видачу, зберігають грошові кошти, фіксують усі грошові надходження та витрачання у відповідних документах;

- посередництво у кредитах – банки, залучаючи вкладення коштів різних розмірів на різний термін, можуть надавати зацікавленим господарюючим суб'єктам (своїм клієнтам) позики на необхідні для останніх суми та на певний строк;

- створення кредитних засобів обігу – передбачає випуск банкнот, акцій, облігацій, векселів, чеків тощо.

Кожен банк має право здійснювати банківську діяльність тільки після отримання відповідної ліцензії, яка видасться Національним банком України.

Національний банк України (НБУ)

Національний банк України було створено 20.03.199 і р. відповідно до Закону України "Про банки та банківську діяльність". Національний банк України є центральним банком України, особливим органом державного управління, юридичний статус, завдання, функції, повноваження та принципи організації якого визначаються Конституцією України, Статутом НБУ, Законом України "Про Національний банк України" та іншими законами України.

Запам'ятайте! Національний банк України підзвітний лише Президенту України та Верховній Раді України. НБУ має виключне право випуску грошей в обіг.

Національний банк України має статутний капітал, який є державною власністю. Розмір статутного капіталу визначається законодавством. Одержання прибутку не є метою діяльності НБУ.

Джерелами формування статутного капіталу Національного банку України є доходна частина його кошторису, у випадку необхідності - Державний бюджет України.

Вищим органом управління НБУ є Рада НБУ. Вона складається з 14 осіб, 7 з яких призначає Президент, інші - обираються Верховною Радою України. Строк повноважень членів Ради - 7 років.

Керівним органом НБУ є Правління НБУ. Очолює Правління голова НБУ, який призначається на посаду Верховною Радою України за поданням Президента України строком на 5 років. Голова НБУ несе одноосібну відповідальність за діяльність банку перед Верховною Радою України та Президентом України.

Національний Банк України виконує ряд важливих функцій:

- емісія грошей - полягає у забезпеченні держави готівковими коштами, здійснюється через мережу обласних управлінь НБУ на замовлення комерційних банків;

- "банк банків" - дана функція зводиться до розрахунково-касового та кредитного обслуговування комерційних банків;

- грошово-кредитне регулювання економіки - передбачає розробку та реалізацію монетарної політики;

- "банкір уряду" - функція "банкіра уряду" полягає в організації центральним банком кредитно-розрахункового обслуговування урядових структур, а також у здійсненні операцій, пов'язаних із касовим виконанням державного бюджету, обслуговуванням державного боргу та формуванням золотовалютних резервів держави.

Комерційні банки

Комерційні банки – це банки, які здійснюють кредитування підприємств в основному, за рахунок тих грошових капіталів, які вони одержують у вигляді вкладів.

Комерційні банки різних видів і форм власності створюються відповідно до порядку, передбаченого чинним законодавством України. Комерційний банквважається створеним і одержує статус юридичної особи з моменту його реєстрації Національним банком України.

Засновниками та акціонерами комерційного банку можуть бути українські й іноземні юридичні й фізичні особи, за винятком політичних і профспілкових Організацій, спілок і партій, рад усіх рівнів, їх виконавчих органів.

Статутний капітал комерційного банку формується тільки за рахунок власних коштів засновників (акціонерів) у національній і вільноконвертованій валюті.

Розмір статутного капіталу комерційного банку визначається згідно з рішенням засновників, але він не може бути менший:

- 1 млн. євро - для місцевих кооперативних банків;

- 3 млн. євро - для комерційних банків, які здійснюють свою діяльність на території однієї області;

- 5 млн. євро - для комерційних банків, які здійснюють свою діяльність на території всієї України;

- 10 млн. євро - для комерційних банків, які бажають функціонувати за межами країни з виходом на світовий ринок.

Функціями комерційних банків є:

- залучення вільних грошових коштів, заощаджень, запозичень;

- організація і здійснення розрахунків між суб'єктами підприємництва;

- кредитування окремих одиниць господарювання;

- збереження фінансових і матеріальних цінностей своїх клієнтів;

- випуск платіжних документів, інших цінних паперів, купівля-продаж та інші операції з ними;

- купівля-продаж валюти, дорогоцінних металів;

- придбання засобів виробництва для передачі їх в оренду (лізинг);

- надання клієнтам консультацій.

Види діяльності комерційних банків

Комерційні банки становлять основу кредитної системи, вони проводять різні фінансові операції. Комерційні банки приймають і розміщують грошові вклади, здійснюють розрахунки за дорученням клієнтів і їх касове обслуговування.

Крім того, вони можуть виконувати такі операції:

- ведення рахунків клієнтів;

- фінансування капітальних вкладень за дорученням власників або розпорядників інвестиційних коштів;

- випуск платіжних документів та інших цінних паперів (чеків, акцій, векселів, облігацій тощо);

- купівля у організацій і громадян та продаж їм іноземної валюти;

- купівля і продаж у держави та за кордоном дорогоцінних металів, природних дорогоцінних каменів;

- надання консультаційних послуг, пов'язаних з банківською діяльністю.

Банківські операції поділяються на:

- пасивні;

- активні;

- комісійні, що включають посередницькі операції.

1. Пасивні - це операції, з допомогою яких створюються банківські ресурси. Комерційні банки утворюють "пасиви" за рахунок власних та залучених коштів.

Переважна частина всіх банківських ресурсів створюється за рахунок депозитних операцій, які складаються з поточних рахунків і вкладів. Поточний рахунок дає можливість клієнту вносити й отримувати необхідні суми в будь-який час. З метою розпорядження поточним рахунком банк видає клієнту-власнику рахункову чекову книжку. За допомогою чеків клієнт може не тільки знімати з рахунку необхідну суму й отримувати її, а й розраховуватися з третіми особами. Відсоток, що отримує клієнт, залежить від розміру залишку на рахунку та відсоткової ставки.

Другий вид депозитних операцій пов'язаний із прийманням вкладів. Вклади бувають строкові та до запитання (безстрокові). Строковий вклад може бути отриманий тільки після закінчення встановленого строку, а вклад до запитання - в будь-який час. За вкладом банк видає клієнту особливий документ-вкладне свідоцтво, після пред'явлення якого банк повертає вклад власнику.

2. Активні операції - це операції, які проводять банки з метою прибуткового розміщення залучених коштів. Вони включають строкові та безстрокові позики, які банк надає своїм клієнтам. Строкові позики мають бути погашені після закінчення певного строку (місяця, року, трьох років і т.д.), за безстроковими позиками банк має право вимагати від клієнта повернення грошей у будь-який час.

Окрім цих позик, банки надають також бланкові позики, тобто позики, що не мають певного забезпечення. Такі позики надаються, передусім, великим підприємствам, із якими банки тісно пов'язані і в платоспроможності яких вони впевненні. Ці кредити, як правило, отримують клієнти, які здійснюють свої операції через даний банк. За контокорентним рахунком здійснюються всі операції банку з клієнтом. На дебет цього рахунку зараховуються позики, отримані клієнтом, на кредит - суми, що надходять від клієнта.

3. До третьої групи операцій комерційних банків належать комісійні, тобто виконання окремих доручень клієнтів за певну винагороду - комісію. До комісійних операцій належать операції посередницькі (переведення, інкасо й акредитив).

Нині частка комісій різного роду становить в Японії 45% банківського прибутку, в США - 40%, в Англії - 35%, ФРН - 30%.

Запам'ятайте! Активні операції - це використання власних і залучених коштів для одержання поточних і майбутніх доходів.

Пасивні операції - це залучення грошових коштів на вклади та позики. Вони формують зобов'язання банків. Пасивні операції забезпечують формування ресурсів банку.

2. Кредитування у банківській діяльності

Кредит (від лат. "creditum" - позика, борг, "credere" - вірю) - як економічна категорія виражає відносини між людьми з приводу позики грошей на умовах обов'язкового повернення їх у певний строк з оплатою у вигляді відсотка.

Кредит (від лат. "creditum" - позика, борг, "credere" - вірю) - як економічна категорія виражає відносини між людьми з приводу позики грошей на умовах обов'язкового повернення їх у певний строк з оплатою у вигляді відсотка.

Юридична або фізична особа, яка видала гроші в борг, є кредитором, а котра отримала - позичальником. У процесі руху позики між кредитором і позичальником складаються певні економічні відносини.

Необхідність кредитних відносин у ринковому господарстві загальновідома. Виникають дві протилежні ситуації. Перша - в окремих підприємств, фірм, приватних осіб та інших учасників ринкових відносин утворюються тимчасово вільні гроші(надлишки коштів у вигляді амортизаційних відрахувань, тимчасово "зайві" кошти через незбіг у часі реалізації товарів та послуг і придбання нових партій сировини, матеріалів тощо, а також у зв'язку з сезонним виробництвом; кошти заощадженні, але не використані для нового будівництва, реновації основних фондів, виплати заробітної плати, грошові доходи й заощадження населення). Друга ситуація - в учасників ринкових відносин виникає потреба в додаткових грошових ресурсах понад ті, які вони мають на даний момент. Ця суперечність вирішується з допомогою кредиту.

Найкраще суть кредиту проявляється у принципах кредитування:.

- Поворотність кредиту витікає з самої суті позичкового капіталу.

- Платність. За отримання грошей у позику необхідно платити позичковий відсоток.

- Цільовий характер кредиту. Банк ніколи не видає кредит, якщо не знає на що будуть витрачені гроші.

- Строковість. Кредити видаються на конкретні строки, після закінчення яких вони мають бути повернені.

- Матеріальна забезпеченість кредиту. Сума кредиту не може перевищувати вартість майна позичальника.

Кредитні відносини є дуже різноманітні. Тому вони проявляються в різних конкретних формах.

Розрізняють такі форми кредиту:

Розрізняють такі форми кредиту:

- Комерційний кредит надається одними фірмами іншим у товарній формі з відстрочкою платежу.

- Банківський кредит надається банками й іншими кредитними установами підприємцям у вигляді грошових позик.

- Державний кредит надається населенням країни своєму уряду (державі) шляхом купівлі державних облігацій внутрішньої позики.

- Споживчий кредит надається фізичним особам на придбання товарів тривалого використання (меблі, автомашини, побутова техніка).

- Міжнародний кредит надається країнами одна одній в грошовій, товарній, валютній формах на умовах поворотності, строковості і платності та цільового характеру.

- Іпотечний кредит надається у вигляді довгострокових позик банками під заставу нерухомості для купівлі або будівництва житла, купівлі землі, потреб господарювання тощо.

- Міжгосподарський кредит надається одним суб'єктом господарювання іншому і включає комерційний кредит, дебіторсько-кредиторську заборгованість та ін.

Отже, кредит є важливим економічним важелем управління економікою країни. Він може сприяти її розвитку або ж стати фактором, що дестабілізує економіку.

3. Нарахування відсотків по кредиту

Кредити можна також класифікувати за методами стягнення відсотків, які можуть нараховуватися у момент погашення позики або утримуватися в момент її надання. Відповідно, загальна сума кредиту з урахуванням відсотків за двома методами буде різною.

Кредити можуть видаватись на основі простих і складних процентних ставок.

У банківській практиці прийнято видавати кредити строком на 1 рік за простими процентними ставками, а строком більше 1 року – за складними процентними ставками.

Простим відсотком називається нарахування коштів з початкової вартості вкладу в кінці одного періоду платежу (рік, квартал, місяць, тиждень, день тощо), зумовленого умовами інвестування. Тобто відсоток нараховується один раз на початкову суму в кінці періоду, на який було інвестовано кошти.

Формула складних відсотків застосовується, якщо нарахування відсотків по внеску здійснюється через рівні проміжки часу (щодня, щомісячно, щокварталу, щорічно), а нараховані відсотки зараховуються до внеску. Тобто розрахунок складних відсотків передбачає капіталізацію відсотків (нарахування відсотків на відсотки).

Запам'ятайте! Особи, які беруть участь у процесі кредитування виступають суб’єктами кредитування.

Суб'єктами кредитування можуть бути банки та позичальники.

Основні вимоги до банків наступні:

- наявність ліцензії НБУ;

- дотримання економічних нормативів;

- дотримання інших вимог НБУ (наприклад, ліміту залишків готівки в касах банку).

Основні вимоги до позичальників:

- забезпеченість власними коштами (не менше 50 % видатків);

- дотримання фінансової дисципліни;

- конкурентоспроможність тощо.

Для отримання кредиту клієнт подає до банку такі документи:

- заяву;

- документи, що характеризують фінансовий стан клієнта;

- форми бухгалтерської звітності;

- довідку про стан дебіторської і кредиторської заборгованості;

- відомості про спосіб забезпечення позики тощо.

4. Кредитно-фінансові інститути

Крім банків, кредитна система включає спеціалізовані кредитно-фінансові інститути, які останнім часом набувають усе більшого розвитку і починають створювати серйозну конкуренцію комерційним банкам на ринку фінансових послуг. Вони представлені пенсійними, інвестиційними фондами, страховими, лізинговими, фінансовими компаніями, ломбардами.

1. Пенсійні фонди - це спеціалізовані фінансові установи, основним завданням яких є збирання і акумуляція грошових коштів, призначених для пенсійного забезпечення громадян після досягнення ними певного віку.

За формою власності вони можуть бути приватними або державними. Приватні пенсійні фонди створюються різними фірмами й корпораціями, для виплати пенсій та допомог своїм робітникам і службовцям. Кошти цих фондів формуються за рахунок регулярних відрахувань із заробітної плати працівників, відрахувань з прибутку підприємства.

Державні пенсійні фонди створюються центральними та місцевими органами влади, а їх ресурси формуються за рахунок відрахувань з бюджетів різних рівнів, а також внесків працівників державних підприємств.

2. Інвестиційні фонди - це особливий вид фінансово-кредитних установ, що забезпечують посередництво в інвестиційному процесі. Випускаючи власні цінні папери, вони акумулюють грошові кошти приватних інвесторів (переважно населення) та вкладають їх в акції й облігації різних підприємств.

Організаційно інвестиційні фонди можуть бути відкритого або закритого типу.

Інвестиційні фонди відкритого типу випускають власні акції в необмежених кількостях відповідно до попиту на них. Власники акцій мають право будь-коли зажадати від фонду викупу своїх акцій тільки у певній (наперед визначеній) кількості. Вони можуть обертатися на ринку цінних паперів, проте власники акцій не мають можливості зажадати від інвестиційного фонду викупу таких. У розвинутих країнах більш поширеною є відкрита форма організації інвестиційних фондів, оскільки акції цих фондів мають високий рівень ліквідності, що приваблює потенційних інвесторів.

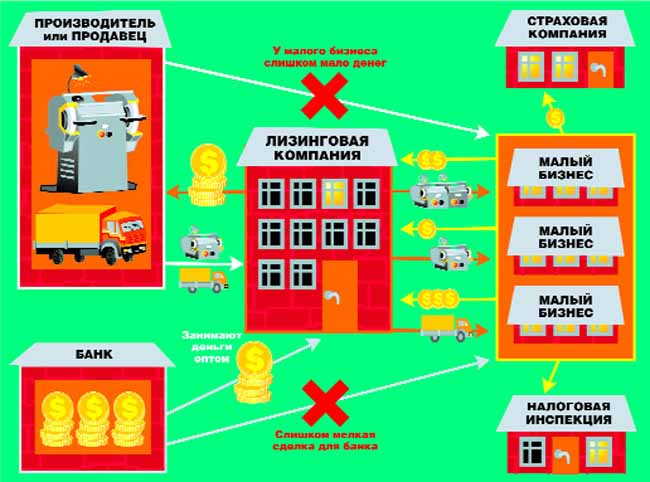

3. Лізингові компанії - це кредитно-фінансові формування, які займаються купівлею устаткування, машин, транспортних засобів, споруд виробничого призначення, які дорого коштують та надають їх в оренду з правом наступного викупу. Для придбання машин і устаткування лізингові компанії використовують власні та позичкові кошти. Лізинг забезпечує підприємствам можливість одержати необхідне устаткування без значних разових витрат грошових коштів, неминучих при звичайній купівлі.

Слово «лізинг» в нашій країні до цих пір залишається загадкою для багатьох людей. Хоча лізинг– це дуже вигідно, особливо якщо лізингоодержувачем є юридична особа. Розглянемо поняття лізингу більш докладно, щоб оцінити повною мірою всі переваги і недоліки даного процесу.

Багато, навіть найбільші й найуспішніші підприємства, рано чи пізно стикаються з проблемою нестачі коштів для придбання нового обладнання або техніки. Найбільш простим рішенням у подібній ситуації здається оформлення кредиту. Однак, на практиці, все може виявитися дуже не просто і процес може затягнутися на місяці. При цьому підприємство, замість того, щоб працювати і отримувати прибуток, буде простоювати. Банківська система в цілому і кредитування бізнесу зокрема в нашій країні не достатньо розвинені, щоб процес кредитування був простим і комфортним.

Ситуація може здатися тупиковою, однак, на допомогу підприємствам тут приходить можливість придбання обладнання в лізинг.

Схема лізингу дуже проста – лізингове підприємство викуповує обладнання, яке необхідно клієнту і здає в оренду його на довгий період за певну суму. Щомісячні виплати при цьому складаються з 2 частин: безпосередньо орендної плати, а також частини вартість обладнання. Тобто клієнт не просто орендує майно, а поступово його викуповує у лізингодавця. Після того, як вся вартість буде виплачена лізингодавцю, обладнання за мінімальну (символічну) плату буде продано клієнту у власність.

Багато клієнтів не можуть зрозуміти різницю між кредитом і лізингом, однак, вона існує, і досить значна.

Перша відмінність – відсутність обов'язкового первинного внеску (при кредитуванні потрібно як мінімум 15-20, а то й 30% від вартості покупки). У деяких випадках лізингодавець може попросити оплатити аванс, проте ця сума не перевищить 10% від вартості покупки.

Друга відмінність пов'язана з відсутністю права власності на набувається в лізингмайно. Як наслідок, знижується рівень оподаткування підприємства. По-перше, підприємство не сплачує податок з обладнання, придбаного в лізинг, як з майна (адже воно не належить підприємству). По-друге, лізингові виплати сміливо можна відносити до витрат (з кредитними платежами не завжди можна так поступати), а це означає, що знижується податок на прибуток. І, по-третє, сума ПДВ, що входить у вартість предмета лізингу, враховується при оподаткуванні в повному обсязі.

Таким чином, виходить, що лізинг для підприємства буде набагато вигідніше, ніж кредит.

4. Фінансові компанії - це кредитно-фінансові установи, які спеціалізуються на кредитуванні продажу споживчих товарів з відстроченням платежу. Ресурси фінансових компаній формуються за рахунок випуску власних боргових зобов'язань - облігацій або векселів, а також отримання короткострокових кредитів від комерційних банків.

Вони надають кредити покупцям споживчих товарів шляхом придбання у торговельних фірм боргових зобов'язань, якими був оформлений відповідний продаж. У процесі придбання товару покупець сплачує частину його вартості (у межах 20%), а на решту суми бере торговельний кредит. Після цього фінансова компанія на підставі попередньо укладеного торговельною фірмою договору та поданих нею документів про одержання товарі, направляє продавцю обумовлену суму, що дорівнює ціні товару за мінусом оплаченої частини. Покупець, що придбав товар, погашає свою заборгованість перед фінансовою компанією протягом обумовленого договором строку щомісячними внесками з виплатою відповідних відсотків.

5. Ломбарди - кредитні установи, що надають грошову позику під заставу рухомого майна цінних речей. Нині ломбарди - це державні госпрозрахункові підприємства, які спеціалізуються на наданні споживчого кредиту фізичним особам, під заставу рухомого майна, яке можна швидко реалізувати. Вартість заставленого майна, як правило, має перевищувати суму кредиту на 20-50%. Позичальник зберігає право власності на заставлене в ломбарді майно протягом певного періоду. Це право підтверджується заставною квитанцією, яка засвідчує факт внесення того чи іншого майна в заставу. У разі, коли кредитне буде повернуто в строк, ломбард має право реалізувати заставлене майно, виторг за яке має компенсувати суму боргу разом з нарахованими відсотками. Специфіка ломбардних позичкових операцій полягає у видачі громадянам невеликих сум позичок на відносно короткі строки (переважно до трьох місяців).

ЦІКАВО!!!!!

Європейський центральний банк — абсолютно незалежний кредитний інститут, основним завданням якого є дотримання цін та захист від інфляції. Незалежність і гарантії стабільності відображені в Статуті цього банку. Місцезнаходження — Франкфурт-на- Майні.

5. Суть і функції фінансів

У щоденному спілкуванні між людьми слова "фінанси" і "гроші" вживаються часто як синоніми, як однозначні поняття. Проте між ними існує різниця й до того ж істотна.

Фінанси (від фр. "finance", лат. "financia" - готівка, дохід) - означало завершення розрахунків (платежів) в грошових відносинах між населенням і державою. Згодом термін "фінанси" починає використовуватися до всієї сукупності грошових відносин, пов'язаних з системою державних доходів і видатків.

Термін finis використовувався у грошових відносинах, що виникали між державою та населенням, і трактувався як завершення грошового платежу

У загальному вигляді фінанси відображають відносини, що виникають між людьми, підприємствами, фірмами, банками, державними органами з приводу отримання, передавання один одному грошових коштів, взаємних платежів, боргових та інших грошових зобов'язань.

Фінанси охоплюють широкий спектр податкових платежів населення, позики, лотереї, вклади в банки тимчасово вільних грошей. Через фінансові важелі держава надає населенню кредити, регулює індивідуальну трудову діяльність, здійснює управління соціально-економічними процесами.

Конкретними інструментами фінансового регулювання економіки слугують заробітна плата, ціни, бюджет, кредити, податки, платежі, інвестиції, пенсії, стипендії, грошова допомога тощо. Отже, фінанси не гроші чи грошові доходи, а економічні відносини.

Фінанси - це система відносин з приводу розподілу й використання фондів грошових коштів (фінансових ресурсів).

Основними суб'єктами фінансових відносин є:

- держава

- державні органи управління

- підприємства, установи, громадські організації

- населення країни.

Фінанси - це система економічних відносин між державою, юридичними та фізичними особами щодо акумуляції та використання грошових засобів на основі розподілу й перерозподілу валового внутрішнього продукту (ВВП) і національного доходу.

Отже, фінанси безпосередньо пов'язані з грошовими відносинами, але не тотожні їм.

Так, до фінансів не належать гроші, які обслуговують особисте споживання та обмін (купівля товарів у роздрібній торгівлі, оплата комунальних послуг, особистих транспортних засобів, зв'язку, охорони здоров'я тощо), а також гроші, отримані у вигляді заробітної плати, грошового переказу, спадщини тощо.

Економічна роль фінансів у ринковій економіці надзвичайно велика. Функціонування фінансів забезпечується через фінансову систему. Показники фінансової системи є головним індикатором її стану. Отже, фінанси - це "кровоносна система" будь-якої економіки.

Система створення та використання фондів грошових ресурсів разом з розгалуженою мережею фінансових установ являє собою фінансову систему.

На практиці ця система включає різноманітні фінансові інститути, які суспільство використовує з метою забезпечення кругообігу фінансових ресурсів різної цілеспрямованості, і поділяється на:

- державні фінанси

- фінанси підприємств і організацій

- фінанси населення.

Державні фінанси - це система фондів грошових ресурсів, зосереджених у руках держави й призначених для забезпечення виконання властивих їй функцій та сукупність форм і методів, за допомогою яких ці функції реалізуються. Держава через систему фінансів (державний бюджет, державне страхування) перерозподіляє частину національного доходу з метою регулювання економічних процесів розвитку виробництва, розв'язання соціальних проблем, проблем окремих регіонів, розвитку зовнішньоекономічних відносин.

Фінанси підприємств і організацій - це грошові ресурси, що забезпечують процес формування і використання доходів первинної виробничої структури, регулюють розподільчі відносини на рівні мікроекономіки. Вони передусім набувають форми основних та оборотних виробничих фондів (капіталу) й прибутку. Фінанси підприємств об'єднують фінанси всіх суб'єктів господарської діяльності та індивідуальних власників, фінанси кооперативних підприємств, державних підприємств, акціонерних компаній. Вони забезпечують кругооборот і оборот фондів (капіталу) й відображають взаємовідносини з державним бюджетом, податковими органами, банками й страховими компаніями та іншими установами фінансово-кредитної системи.

Фінанси населення - це грошові фонди, що формуються у жителів країни з доходів, отриманих від трудової, господарської та іншої діяльності, або із спадщини. Вони виражають сукупність грошових відносин, що виникають навколо акумуляції й використання заощаджень, страхових та пенсійних фондів для потреб нагромадження.

Названі вище підсистеми фінансів перебувають у тісному взаємозв'язку. Саме з грошових надходжень від підприємств і населення формуються державні фінанси через податковий, страховий, митний механізм. У свою чергу, державні фінансові ресурси значною мірою повертаються населенню та підприємствам у вигляді різних виплат (заробітної плати, пенсій, стипендій, субсидій, дотацій та інвестицій). Фінанси підприємств і населення також пов'язані між собою: заробітна плата та дивіденди, які громадяни отримують є основними джерелами формування фінансів населення. Звичайно, стан фінансової системи прямо залежить від гармонійного взаємозв'язку та розвитку всіх її складових частин.

Отже, фінансова система є одним з головних важелів здійснення державою фінансової політики. Держава мобілізує фінансові ресурси, розподіляє і використовує для виконання своїх функцій на основі прийнятих законодавчих актів. Напрями фінансової політики залежать від економічного стану країни та завдань, що вирішуються.

Фінансова політика в умовах переходу до ринку передбачає:

- фінансове оздоровлення економіки.

- податкову систему розглядати як основний механізм мобілізації фінансових ресурсів в державний бюджет.

- перебудова структурної політики, розширення сфери послуг

- розвиток підприємництва.

- конверсію військового виробництва

- створення нової банківської системи.

- здійснення кредитної реформи і т. д.

Фінанси виконують ряд функцій:

- регулюючу,

- розподільчу

- контрольну.

Регулююча функція фінансів базується на правовій регламентації грошових відносин у суспільстві. Для забезпечення регулюючої функції застосовується набір фінансових інструментів, передусім податків. З їхньою допомогою держава впливає на різні сторони фінансово-економічного розвитку.

Розподільча функція фінансів пов'язана передусім з розподілом та перерозподілом суспільного продукту й національного доходу для задоволення різних потреб народного господарства й населення.

Контрольну функцію фінанси виконують у процесі утворення й використання грошових ресурсів. Цей контроль має встановлюватися за пропорціями в розподілі й раціональним використанням матеріальних, трудових і фінансових ресурсів шляхом з'ясування відповідності розміру фондів наміченим цілям.

Названі функції взаємопов'язані між собою, їх виконання залежить від чітких дій державних фінансових структур, підприємств різних форм власності, стабільного функціонування економічного та правового механізмів.

6. Державний бюджет і його структура

У кожній країні основу державних фінансів становить бюджет, а точніше - бюджетна система, яка включає державний бюджет і бюджет відповідних адміністративних одиниць.

У кожній країні основу державних фінансів становить бюджет, а точніше - бюджетна система, яка включає державний бюджет і бюджет відповідних адміністративних одиниць.

Державний бюджет - це:

- система грошових відносин, яка виникає між державою, з одного боку, і підприємствами, фірмами, організаціями та населенням, з іншого, з метою формування та використання централізованого фонду грошових ресурсів для задоволення суспільних потреб.

- щорічний баланс надходжень та видатків, який розробляють державні органи для активного впливу на економічний процес та підвищення його ефективності.

Державний бюджет України як фінансовий план держави затверджується Верховною Радою і має силу закону.

Структура бюджетної системи значною мірою залежить від державного устрою країни. Так, держава з федеральним устроєм має федеральний (державний) бюджет і бюджети складових частин федерації (штатів, земель, кантонів, республік), а також бюджети місцеві (районів, міст, сіл, - залежно від адміністративного поділу). Наприклад, у США центральне місце належить бюджетам штатів, а загальнодержавні функції (оборона, зовнішні зв'язки, загальне управління ) задовольняються за рахунок федерального бюджету. У державах без федерального поділу є лише державний і місцевий бюджети. В Україні за структурою бюджетна система складається з республіканського бюджету та бюджету адміністративно-територіальних одиниць: обласних, районних, міських, селищних та сільських. Всі вони мають дві частини: доходи й видатки.

Кожен бюджет має свої власні джерела доходів.

Джерелами доходів державного бюджету є:

- податок на прибуток підприємств, об'єднань і організацій;

- податок на додану вартість;

- акцизні збори;

- доходи від зовнішньоекономічної діяльності; прибутковий податок з громадян та ін., згідно з нормативами, що визначаються законодавчими актами.

Доходи місцевих бюджетів формуються за рахунок різних місцевих податків та стягнень.

Державні видатки - це сукупність грошових відносин, які складаються в процесі розподілу і використання централізованих і децентралізованих грошових ресурсів для фінансування основних витрат суспільства.

Бюджетна система ґрунтується на взаємодії бюджетів усіх рівнів, що відбувається за допомогою використання регулюючих доходних джерел, створення цільових і регіональних бюджетних фондів, їх часткового перерозподілу. Це важливе положення реалізується через систему податків, які регулюють обсяги надходжень фінансових ресурсів між державою та її регіонами, а також у цілому по території України. Необхідність такої системи виникає в результаті того, що в межах країни існує різниця у фінансовій забезпеченості регіонів внаслідок ряду об'єктивних причин, пов'язаних з економічним становищем та їх географічним положенням. Самостійність бюджетів забезпечується наявністю джерел доходів і правом визначити напрям їх використання й витрат.

Аналіз стану бюджету України за останні роки свідчить про дедалі напруженіший хід усього бюджетного процесу, ускладнення його формування й виконання.

Бюджетний дефіцит - це та сума, на яку в даному році витрати бюджету перевищують його доходи.

Якщо доходи перевищують видатки виникає ПРОФІЦИТ, якщо навпаки - ДЕФІЦИТ.

Дефіцит державного бюджету характерний нині для багатьох країн. У США, наприклад, державний бюджет був збалансований без дефіциту за останні півстоліття лише два рази (у 1969, 1998 рр.), у Франції за останні 48 років державний бюджет був дефіцитним 32 рази, навіть у Німеччині, з її економічним і валютним "благополуччям", перевищення витрат над доходами спостерігається постійно. В Україні дефіцит державного бюджету за останні роки незначний, оскільки уряд докладає максимум зусиль у формуванні бездефіцитного бюджету (профіциту).

Причини дефіциту бюджету пояснюються цілим рядом факторів:

- зниженням рівня суспільного виробництва;

- глибокою структурною й технологічною незбалансованістю виробництва, постійним виснаженням природних ресурсів, зниженням науково-технічного потенціалу;

- послабленням контролю за фінансово-господарською діяльністю підприємств, постійним зростанням цін, інфляцією;

- нераціональною зовнішньоекономічною діяльністю держави;

- великомасштабним оборотом "тіньового" капіталу;

- великими непродуктивними витратами, приписками, крадіжками, втратами виробленої продукції.

У країнах із фіксованою кількістю грошей в обігу можуть бути застосовані три способи покриття дефіциту бюджету - жорсткіше оподаткування, емісія паперових грошей, що веде до інфляції, державні позики, які спричиняють зростання державного боргу.

Державний борг - це сума нагромаджених у країні за певний час бюджетних дефіцитів за винятком позитивних сальдо бюджетів, що мали місце за цей же час.

Державний борг - це сума нагромаджених у країні за певний час бюджетних дефіцитів за винятком позитивних сальдо бюджетів, що мали місце за цей же час.

Розрізняють зовнішній і внутрішній державний борг.

Зовнішній державний борг - це борг іноземним державам, організаціям й окремим особам. Він лягає на країну важким тягарем, оскільки їй доводиться розраховуватися за нього цінними товарами, сировиною, надавати певні послуги, щоб сплатити відсотки й погасити сам борг.

Внутрішній борг - це борг держави своєму населенню. Відповідно до законодавства державним внутрішнім боргом є боргове зобов'язання уряду виражене у валюті, перед юридичними й фізичними особами. Такі зобов'язання можуть мати форму: кредитів, отриманих урядом; державних позик, здійснених шляхом випуску цінних паперів від імені уряду; інших боргових зобов'язань, гарантованих урядом.

Бюджетний дефіцит і державний борг тісно пов'язані, адже державна позика є важливим джерелом покриття бюджетного дефіциту.