Лекція №8. Сутність, склад витрат, які включають у собівартість. Класифікація витрат. Собівартість продукції. Кошторисна, планова, фактична собівартість.

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка будівництва. (молодший бакалавр) |

| Книга: | Лекція №8. Сутність, склад витрат, які включають у собівартість. Класифікація витрат. Собівартість продукції. Кошторисна, планова, фактична собівартість. |

| Надруковано: | Гість-користувач |

| Дата: | середа 24 грудня 2025 11:49 AM |

1. Поняття і класифікація витрат.

Виконання підприємством своїх функцій, реалізація поточних цілей та досягнення головної мети - задоволення ринкової потреби у його продукції та максимізація прибутку, пов’язане з певними витратами. Ці витрати спрямовуються на формування і використання усіх видів виробничих ресурсів підприємства.

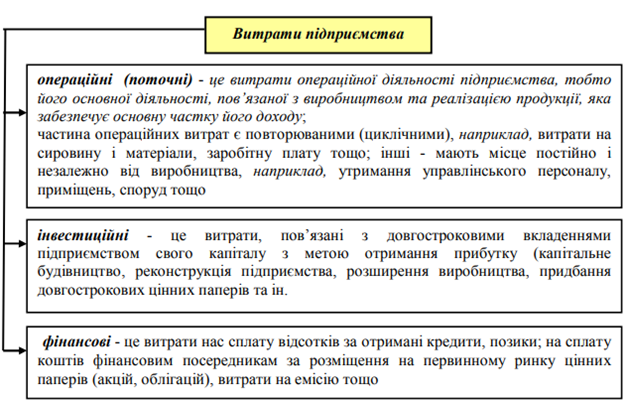

Усі витрати підприємства поділяються на операційні, інвестиційні та фінансові. Крім такого поділу, витрати можуть бути бухгалтерськими та економічними. Бухгалтерські витрати відображають реальні суми фактично здійснених підприємством витрат на придбання сировинно-матеріальних ресурсів, виплату заробітної плати, нарахування амортизації, здійснення орендних платежів та ін. Економічні витрати, крім бухгалтерських, включають неявні витрати підприємства, його власника у вигляді використовуваних землі, приміщень, інших власних активів, на які він формально не несе грошових витрат. Економічні витрати підприємства «перевищують» бухгалтерські на величину неявних (їх часто називають «внутрішніми») витрат.

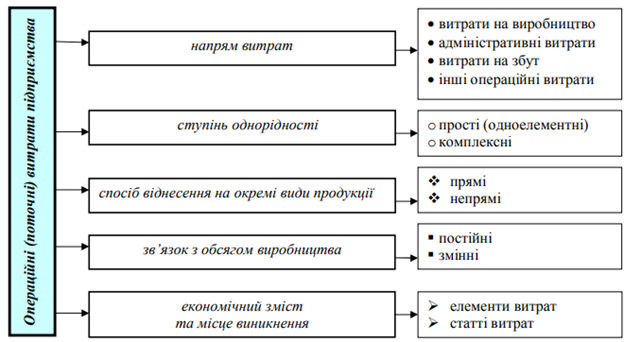

Найбільшими за питомою вагою і найскладнішими за структурою є операційні (поточні) витрати підприємства. Вони класифікуються за низкою ознак.

Витрати на виробництво відображають витрати на придбання усіх видів ресурсів, які безпосередньо спрямовані на виробництво продукції (виконання робіт, надання послуг). Наприклад, на сировину і матеріали, енергію, спожиту на технологічні цілі, заробітну плату основних робітників із нарахуваннями, амортизацію обладнання та ін.

Адміністративні витрати - це витрати підприємства на утримання адміністративно-управлінського персоналу, основних засобів загальногосподарського призначення, витрати на комунальні послуги і послуги зв’язку, на охорону, юридичні, аудиторські послуги тощо.

Витрати на збут - витрати підприємства на заробітну плату з нарахуваннями працівників відділу збуту, утримання та амортизацію основних фондів збутових підрозділів, витрати на утримання складів готової продукції, витрати на рекламу, маркетинг тощо.

Інші операційні витрати включають витрати підприємства на орендні платежі за орендоване майно, витрати на покриття безнадійних та сумнівних боргів підприємству, витрати на виробничі запаси, реалізовані на сторону, суми втрат від знецінення запасів, нестач і псування товарно-матеріальних цінностей та ін.

Прості (одноелементні) витрати - мають єдиний економічний зміст; наприклад, сировина і матеріали, заробітна плата тощо; комплексні - різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими; наприклад, загальновиробничі та адміністративні витрати, втрати від браку.

Прямі - безпосередньо пов’язані з виготовленням даного виду продукції і можуть бути прямо віднесені на її одиницю, наприклад, матеріальні витрати; непрямі - пов’язані з виготовленням різних виробів і не можуть прямо відноситись на той чи інший вид продукції; наприклад, заробітна плата управлінського і обслуговуючого персоналу, утримання і експлуатація основних фондів тощо.

Постійні - їх загальна сума не залежить від кількості виготовленої продукції в певних межах, наприклад, витрати на утримання і експлуатацію будівель і споруд, витрати на управління; у складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва; змінні - загальна сума витрат за певний час залежить від обсягу виробництва продукції, наприклад, збільшення обсягу виробництва швейних виробів спричиняє відповідне збільшення витрат на закупівлю тканин, збільшення обсягу вантажних перевезень викликає збільшення витрат на пальне; змінні витрати поділяються на пропорційні та непропорційні.

Важливішою є класифікація витрат за економічними елементами і статтями витрат.

За економічними елементами витрати формуються відповідно до їх економічного змісту. Вони є однаковими для всіх галузей і на їх основі складається кошторис витрат на виробництво.

Елементи витрат на виробництво включають:

1. Матеріальні витрати (сировина, матеріали, комплектуючі, напівфабрикати, паливо, енергія, тара); віднімається вартість повернутих відходів.

2. Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства).

3. Єдиний соціальний внесок (включаються відрахування до Пенсійного фонду на пенсійне забезпечення, до фондів страхування на випадок безробіття, тимчасової втрати працездатності, від нещасних випадків на виробництві; розмір нарахувань встановлюється у відсотках від витрат на оплату праці).

4. Амортизація основних, фондів (амортизаційні відрахування за встановленими нормами від їх вартості, інших необоротних матеріальних активів та нематеріальних активів).

5. Інші операційні витрати (вартість робіт, послуг сторонніх підприємств, сума податків, зборів, крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, сума фінансових санкцій тощо).

Статті витрат - це витрати, які відрізняються між собою функціональною роллю у виробничому процесі та місцем виникнення. За статтями витрат формується собівартість одиниці продукції, тобто її калькуляція.

2. Собівартість продукції, її види і показники

Крім зазначеної класифікації витрат, їх усіх можна представити у натуральній і вартісній формах. Розрахунок обсягу та облік витрат у натуральній формі має важливе значення для самого процесу організації виробництва на підприємстві.

Вартісна форма витрат відіграє визначальну роль в процесі оцінювання ефективності діяльності підприємства. Вона включається у вартість виготовленої продукції, відшкодовується за рахунок доходу (виручки) від її реалізації і становить ту її частину, яка називається собівартістю.

Собівартість продукції - це вартісна форма поточних витрат підприємства на підготовку виробництва, виготовлення продукції та її збут

Собівартість продукції як грошовий вираз витрат підприємства на виробництво і реалізацію продукції характеризує ефективність всього процесу виробництва на підприємстві, оскільки у ній відображаються рівень організації виробничих та інших процесів, технічний рівень виробництва, рівень продуктивності праці та ін.

Собівартість продукції як економічний показник використовується для контролю за ефективністю використання виробничих ресурсів, визначення економічної ефективності організаційно-технічних заходів, встановлення цін на продукцію. Зниження собівартості є основним джерелом зростання прибутку підприємства.

Для підприємства важливо визначити витрати, які відшкодовуються за рахунок собівартості, а які - за рахунок прибутку. На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво. Через собівартість відшкодовуються лише ті витрати, які забезпечують просте відтворення усіх виробничих чинників: предметів і засобів праці, природних ресурсів, робочої сили.

До них відносяться витрати на:

- вивчення ринку, виявленням величини попиту на продукцію;

- підготовку та освоєнням виробництва нової продукції;

- сам процес виробництва продукції;

- обслуговування виробничого процесу тай управління ним;

- збут продукції;

- набір та підготовку кадрів;

- удосконаленням процесу виробництва та праці, підвищенням його

ефективності (крім капітальних витрат);

- дослідження, використання та охорону природних ресурсів.

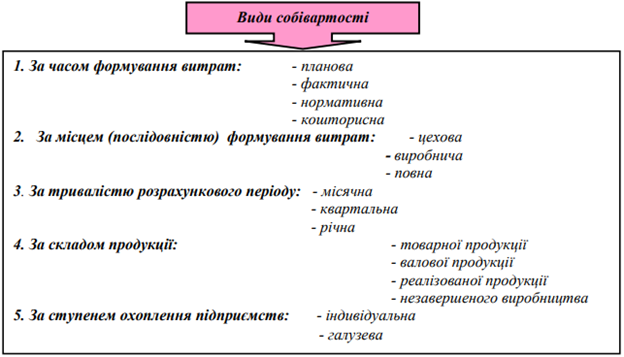

Планова собівартість визначається перед початком планового періоду на основі прогресивних норм витрат ресурсів та діючих цін на ресурси в момент складання плану. Фактична собівартість відображає фактичні витрати підприємства на виробництво і реалізацію продукції за даними бухгалтерського обліку; може бути нижчою або вищою від планової собівартості. Нормативна собівартість продукції формується із витрат на виробництво та реалізацію продукції, визначених на основі діючих норм витрат ресурсів. Кошторисна собівартість відображає витрати підприємства на виріб або замовлення, які виконуються в одиничному виробництві або в разовому порядку.

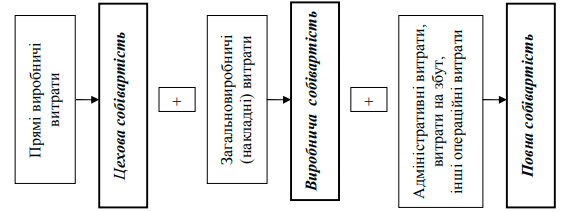

Цехова собівартість продукції включає всі прямі поточні витрати, пов’язані з виробництвом продукції у межах цеху підприємства (сировина, заробітна плата основних робітників, нарахування на заробітну плату основних робітників, амортизація обладнання цеху).

Виробнича собівартість продукції охоплює витрати на виробництво продукції в межах усього підприємства, тобто як прямі, так і накладні виробничі витрати (витрати на енергію на технологічні цілі, витрати на утримання і експлуатацію обладнання, амортизація будівлі виробничого корпусу тощо).

Виробнича собівартість включає виробничі накладні витрати, які називаються «загальновиробничими». Такі витрати пов’язані з процесом виробництва, але не відносяться прямо на собівартість певного виробу. Наприклад, допоміжні матеріали, непряма заробітна плата, витрати на утримання і ремонт будівель, обладнання, амортизація основних фондів, орендна плата, комунальних платежі та ін.

Загальновиробничі витрати відносяться на окремі вироби пропорційно до встановленої бази, в якості якої можуть бути обрані кількість відпрацьованих машино-годин, кількість відпрацьованого часу основними робітниками (годин), витрати на оплату праці, матеріальні витрати та ін. Розподіл цих витрат здійснюється за допомогою коефіцієнта розподілу. Він визначається як частка від ділення загальної величини загальновиробничих витрат до сукупної бази, наприклад, загальної кількості відпрацьованих машино-годин або ін. У такому випадку сума загальновиробничих витрат, яка відноситься на конкретний вид виробів, визначається як добуток коефіцієнта розподілу і кількості машиногодин, затрачених на даний вид виробів.

Повна собівартість продукції складається з виробничої собівартості та позавиробничих витрат підприємства (адміністративних витрат, витрат на збут та інших операційних витрат).

«Алгоритм» формування повної собівартості продукції такий:

Місячна, квартальна і річна собівартість продукції відображають витрати за місяць, квартал і рік на виробництво і реалізацію продукції.

Собівартість товарної продукції обчислюється на основі елементів витрат, які відображаються у кошторисі. Якщо ці витрати скоригувати на величину витрат, не включених у виробничу собівартість (витрат на підготовку та освоєння виробництва нової продукції, якщо вони фінансуються з прибутку або інших джерел, позавиробничих витрат, втрат від браку), зміну залишків витрат майбутніх періодів та зміну залишків майбутніх платежів (відпускних, доплат за стаж роботи), то одержується собівартість валової продукції. Після її коригування на зміну залишків незавершеного виробництва за собівартістю, одержується виробнича собівартість товарної продукції. Саме вона разом із сумою позавиробничих витрат становить повну собівартість товарної продукції. Собівартість реалізованої продукції обчислюється коригуванням собівартості товарної продукції на зміну залишків нереалізованої продукції.

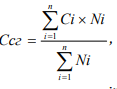

Індивідуальна собівартість характеризує витрати окремого підприємства на виробництво і реалізацію продукції, а галузева (Ссг) - середні у галузі витрати на виробництво і реалізацію продукції; вона визначається за формулою:

де Сі - собівартість певного виду продукції на і-ому підприємстві, грн.;

Ni - кількість виготовленої продукції певного виду на і-му підприємстві, нат.од;

п - кількість підприємств у галузі, що виготовляють даний вид продукції.

Показниками собівартості продукції, які використовуються в господарській практиці, є:

1) витрати на 1 грн. товарної продукції (В 1 грн. тп):

В 1 грн. тп = С тп / Qтп, коп./грн.,

де Стп - собівартість всієї товарної продукції підприємства, грн.;

Qтп - обсяг товарної продукції підприємства, грн.;

2) собівартість окремих видів продукції; визначається на основі калькуляцій;

3) зниження собівартості порівняльної товарної продукції; використовується

на підприємствах зі сталим асортиментом продукції.

3. Джерела, чинники і шляхи зниження собівартості продукції.

Перші два елементи плану підприємства по собівартості продукції (складання кошторису витрат на виробництво та планових калькуляцій окремих видів продукції) охарактеризовані вище. При плануванні зниження собівартості товарної продукції, насамперед, важливо визначити, за рахунок яких джерел можливо досягти такого зниження і якими є шляхи їх використання.

Джерелами зниження собівартості продукції є ті витрати, за рахунок економії яких знижується собівартість продукції, а саме:

- витрати уречевленої праці, які можуть бути знижені за рахунок покращення використання засобів та предметів праці;

- витрати живої праці, які можуть бути скорочені завдяки зростанню продуктивності праці;

- адміністративно-управлінські витрати.

Зниження собівартості продукції може досягатись у результаті одночасної економії всіх витрат. Однак, часто економія одного виду витрат одержується за рахунок збільшення іншого. Наприклад, економія живої праці, як правило, супроводжується збільшенням амортизаційних відрахувань за рахунок придбання нових засобів праці.

Зниження собівартості продукції у всіх галузях забезпечується, насамперед, за рахунок зростання продуктивності праці, яка має двоякий вплив на собівартість. По-перше, в результаті підвищення продуктивності праці знижується трудомісткість, а, відповідно, і витрати заробітної плати на одиницю продукції. По-друге, її зростання призводить до збільшення абсолютного обсягу виробництва, що скорочує умовно-постійні витрати на одиницю продукції.

Визначальним джерелом зниження собівартості, особливо у матеріаломістких галузях, є економія матеріальних витрат на основі раціонального використання матеріальних ресурсів, а також підвищення завантаження основних фондів, скорочення витрат на управління і обслуговування.

Зниження собівартості продукції досягається за рахунок різних чинників, тобто заходів, які викликають зміну її складових. Всі чинники поділяються на дві групи: народногосподарські та виробничі.

Загальноекономічні не залежать від діяльності підприємства і визначаються на державному або галузевому рівнях, наприклад, зміна вартості енергоносіїв, нормативів відрахувань на соціальне страхування, пенсійне забезпечення, перегляд тарифних ставок, митних правил та ін.

Виробничі (техніко-економічні) - це чинники, які залежать від діяльності конкретного підприємства. До них належать:

- підвищення технічного рівня виробництва;

- - вдосконалення організації виробництва і праці;

- - зміна обсягу і структури продукції.

Врахування техніко-економічних чинників дозволяє планувати оптимальний рівень витрат і завдання по їх зниженню.

Основними шляхами зниження собівартості продукції є скорочення тих витрат, які мають найбільшу питому вагу в її структурі.

4. Економічний зміст, функції і види цін.

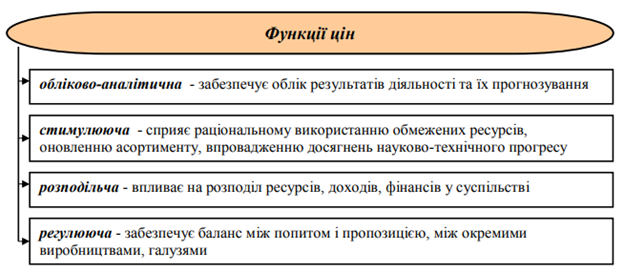

У ринковій економіці важко переоцінити роль такої економічної категорії, як ціна. Ціна лежить в основі товарно-грошових відносин, через неї формується більшість економічних взаємозв’язків у суспільстві.

Ціна - це грошовий вираз вартості товару, кількість грошей, яка сплачується (одержується) за одиницю товару або послуги.

Ціна є нормою обміну товару на гроші, але, разом з тим, вона відображає споживчі властивості (корисність) товару, купівельну спроможність грошової одиниці, ступінь рідкісності товару, силу конкуренції на ринку, вплив держави на ринок та поведінку економічних суб’єктів на ньому та ін.

Ціни, які відображають суспільно необхідні витрати на виробництво і реалізацію продукції, узгоджуються з вимогами закону вартості. Вони дозволяють порівнювати витрати і результати виробництва, забезпечують еквівалентний обмін товарами, дозволяють використовувати вартісні показники для встановлення правильних господарських пропорцій тощо.

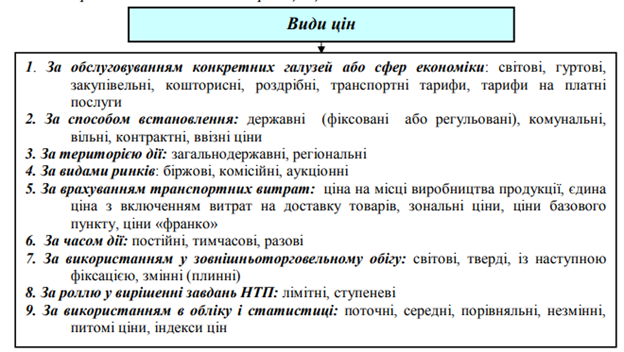

Усі ціни поділяються на дві великі групи: виробничі і споживчі.

Виробничі ціни - це ціни, за якими реалізується продукція і надаються послуги іншим підприємствам та організаціям (гуртові, закупівельні, кошторисні ціни, тарифи на перевезення всіма видами транспорту та на виробничі послуги).

Споживчі ціни - ціни на товари і послуги, які реалізуються населенню (роздрібні ціни, ціни на продукцію закладів громадського харчування, тарифи на комунальні, побутові, транспортні, туристичні та інші послуги, ціни на житло).

За різними ознаками класифікації ціни поділяються на певні види.

Крім того, в сучасній практиці господарювання застосовуються різні види ринкових цін, які класифікуються без певної ознаки: демпінгові, дискримінаційні, паритетні, престижні та ін. Наприклад, дискримінаційна ціна - це ціна, яку застосовує підприємство з монопольним (домінуючим) становищем на ринку. Рівень такої ціни для окремих суб’єктів господарювання та покупців має різну величину без об’єктивних на це причин, що може призвести до обмеження або недопущення конкуренції, ущемлення інтересів інших суб’єктів ринку.

Наведемо характеристику деяких найчастіше використовуваних видів цін.

Світові ціни - це ціни, за якими товари реалізуються на світовому ринку; визначаються рівнем цін країни-експортера, біржовими та аукціонними цінами, цінами провідних фірм-виробників світу.

Гуртові (відпускні) ціни - це ціни за якими державні, колективні та приватні підприємства розраховуються між собою або з гуртовими посередниками за великі партії товарів. Гуртові ціни поділяються на гуртові ціни підприємства та гуртові ціни промисловості.

Закупівельні ціни - ціни, за якими сільськогосподарські виробники (кооперативні, колективні, державні, фермерські, особисті підсобні господарства) продають свою продукцію державним, кооперативним, переробним, торгівельним та іншим фірмам. Закупівельні ціни використовуються також при заготівлі продукції хутрового звірівництва, рибництва, вторсировини.

Кошторисні ціни - ціни та розцінки, які використовуються для визначення розрахункової вартості нового будівництва, реконструкції будівель та споруд, їх розширення та переоснащення.

Роздрібні ціни - ціни, за якими здійснюється продаж товарів населенню торгівельними підприємствами або закладами ресторанного господарства.

Транспортні тарифи - це плата за перевезення пасажирів або вантажів, яка сплачується транспортним підприємствам населенням, відправниками або одержувачами вантажів.

Тарифи на платні послуги - це розмір оплати житлових, комунальних, побутових, туристичних, банківських, юридичних та інших послуг, які надаються фізичними або юридичними особами.

Державні ціни (можуть бути фіксованими або регульованими) встановлюються на продукцію державних підприємств, на деякі ресурси, що мають визначальний вплив на загальний рівень і динаміку цін, соціально значимі товари та послуги. Перелік зазначених ресурсів, продукції, послуг затверджує Кабінет Міністрів України. Відповідно до чинного законодавства державні ціни встановлюються також на продукцію (послуги) природних монополістів, на імпортні товари, придбані за рахунок коштів Державного бюджету України.

Розмір державних фіксованих цін визначається рівнем рентабельності виробництва продукції у певних галузях і полягає у встановленні гранично високих рівнів цін на окремі товари. Державні регульовані ціни є перехідною ланкою від адміністративного встановлення цін до ринкових договірних та вільних цін. Регулювання здійснюється шляхом встановлення граничних рівнів торгівельних надбавок і постачальних винагород, граничних рівнів рентабельності або шляхом запровадження обов’язкового декларування зміни цін.

Комунальні ціни встановлюються на продукцію та послуги, які виробляються комунальними підприємствами. Їх державне регулювання здійснюється в такий самий спосіб, як і державних цін.

Вільні ціни визначаються на всі види продукції (робіт, послуг), за винятком тих, на які встановлено державні ціни. Вільні ціни визначаються суб’єктами господарювання самостійно за згодою сторін з врахуванням попиту і пропозицій на ринку товарів. Вони орієнтовані на економічну зацікавленість виробників у розширенні асортименту товарів та запобігання ажіотажного попиту і спекуляції. Вільні ціни формуються виходячи з вартості закупівлі продукції за гуртовими цінами і торговельних надбавок.

Контрактні ціни (зовнішньоторговельні) - використовуються при здійсненні експортно-імпортних операцій в розрахунках з іноземними контрагентами. Такі ціни формуються відповідно до цін та умов світового ринку та індикативних цін.

Ввізні ціни - встановлюються на імпортні підакцизні товари, які оподатковуються податком на додану вартість (ПДВ) і підлягають обкладенню ввізним митом; основою розрахунків таких цін є митна вартість товарів, виражена в національній валюті.

Регіональні ціни встановлюються місцевими органами влади на окремі товари, роботи, послуги, наприклад, вартість проїзду в міському транспорті, тарифи на житлово-комунальні послуги та ін.

Ціни «франко» - це гуртові ціни, які встановлюються з врахуванням передбаченого контрактом порядку відшкодування транспортних витрат на доставку товарів покупцеві. Існують різновиди цін «франко», кожен з яких показує, до якого пункту на шляху руху товару від продавця до покупця додаткові витрати включаються в ціну за угодою купівлі-продажу. Наприклад:

- ціна «франко - склад постачальника» не включає ніяких витрат із пересування товару від продавця до покупця, всі ці витрати покупець сплачує понад ціну товару;

- ціна «франко - станція відправлення» враховує ціну товару і витрати продавця на переміщення товару від свого складу до станції відправлення, всі подальші витрати, пов’язані з доставкою товару на склад покупця, сплачуються додатково;

- ціна «франко - вагон станції призначення» - крім ціни товару, включає витрати на перевезення зі складу продавця до станції призначення без вивантаження товару із вагонів, витрати на подальше транспортування товару до свого складу покупець оплачує додатково;

- ціна «франко - склад покупця» - враховує ціну товару і всі витрати з його пересування зі складу продавця до складу покупця та ін.

Ціни «франко» часто використовуються при укладанні зовнішньоторговельних угод. В такому випадку сторони використовують базисні умови постачання, які наведені у спеціальній збірці Міжнародної торгівельної палати «Інкотермс». Найбільш часто використовуваними є такі ціни «франко»: ЕХ - «франко-завод» (продавець зобов’язаний надати товар на своєму підприємстві у розпорядження покупця); DAF - постачання до кордону, зобов’язання продавця закінчуються перед митним кордоном країни-імпортера; DDP - постачання з оплатою мита; FAC - франко уздовж борту судна, на продавця покладені обов’язки розмістити товар уздовж борту судна на набережній у вказаному порту та ін.

Тверді ціни - встановлюються в момент підписання контракту і не змінюються впродовж терміну його дії.

Лімітні ціни - встановлюються на стадії розробки нової продукції і відображають гранично допустимий рівень її ціни.

Ступеневі ціни - це гуртові ціни, які поступово знижуються на певних етапах серійного випуску продукції.