Лекція №5. Економічна сутність, склад і структура основних фондів. Облік і оцінка основних фондів. Показники ефективності використання основних фондів.

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка будівництва. (молодший бакалавр) |

| Книга: | Лекція №5. Економічна сутність, склад і структура основних фондів. Облік і оцінка основних фондів. Показники ефективності використання основних фондів. |

| Надруковано: | Гість-користувач |

| Дата: | четвер 25 грудня 2025 14:08 PM |

1. 1. Поняття, суть та структура основних фондів.

Матеріально-речовою формою основного капіталу підприємства є його основні фонди.

Основні фонди підприємства – це засоби праці, які використовуються ним в процесі виробництва і постачання продукції, для здійснення соціально-культурних та адміністративних функцій протягом тривалого часу і переносять свою вартість на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

При цьому основні фонди не змінюють своїх форм і розмірів, а їх вартість не має бути меншою встановленої державою межі.

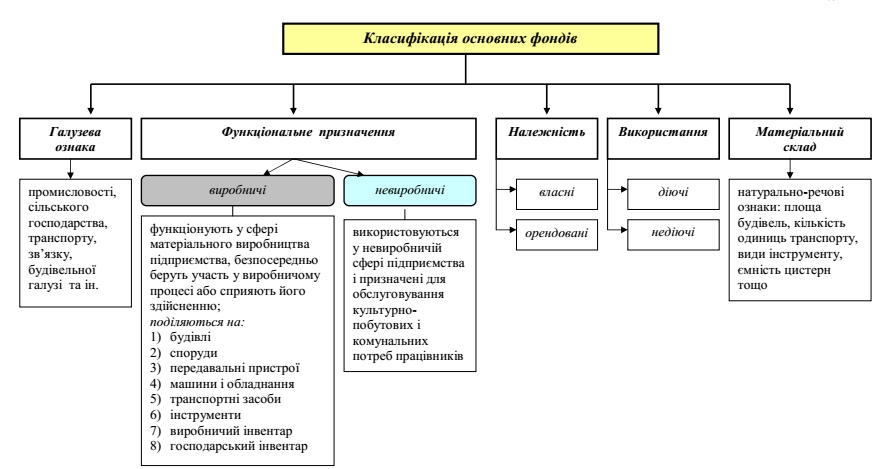

Основні фонди підприємств характеризуються тривалим, понад один рік, терміном використання. Для чіткого обліку та оцінки ефективності використання основні фонди необхідно правильно класифікувати.

Найбільш поширеним і використовуваним є поділ основних фондів за функціональним призначенням. Розрізняють:

· будівлі - це корпуси цехів, житлових будинків, адміністративногосподарських приміщень, закладів громадського харчування, торгівлі та ін.;

· споруди - інженерно-технічні побудови: мости, тунелі, очисні споруди, нафтові і газові свердловини, водонапірні башти, штольні, підземні і наземні переходи, насосні станції тощо;

· передавальні пристрої - засоби передачі усіх видів енергії (електричної, механічної, теплової) від машин-двигунів до робочих машин: лінії зв’язку, електромереж, паро-, газо-, водо-, нафтопроводи та ін.;

· машини і обладнання поділяються на:

- силові машини і обладнання (котли, двигуни);

- робочі машини і обладнання (верстати, преси, агрегати);

- вимірювальні та регулюючі прилади та пристрої, лабораторне обладнання;

- обчислювальна техніка;

· транспортні засоби - це засоби внутріцехового, міжцехового і міжзаводського транспорту: автомобілі, тягачі, автонавантажувачі, електрокари, тепловози, вагони та ін.;

· інструмент - ручні та механізовані інструменти усіх видів, вимірювальні та ріжучі інструменти, пристосування (лещата, кондуктори, патрони і т.д.);

· виробничий інвентар - інвентарна тара, загорожі машин, контейнери, стелажі, робочі столи;

· господарський інвентар - предмети канцелярського і господарського призначення: канцтовари, меблі, протипожежні засоби, засоби забезпечення санітарного стану та ін.

Крім наведеної класифікації основних фондів, важливе значення має їх співвідношення за окремими видами, тобто їх структура.

Видова (технологічна) структура основних фондів – це співвідношення їх активної та пасивної частин.

До активної частини належать основні фонди, які беруть безпосередню участь в процесі виробництва, визначають рівень технічної оснащеності праці, прямо впливають на величину виробничої потужності та обсяг випуску продукції підприємства (робочі машини і обладнання, прилади та інструменти, обчислювальна техніка).

До пасивної частини належать основні фонди, які опосередковано впливають на величину виробничої потужності та обсяг продукції, забезпечують нормальні умови для здійснення процесу виробництва (будівлі, споруди, інвентар та ін.).

Прогресивною тенденцією у зміні технологічної структури основних фондів є зростання частки їх активної частини.

2. Облік та оцінка фондів.

Облік і оцінка основних фондів здійснюється у натуральній і вартісній формах.

Натуральні показники обліку та оцінки використовуються для розрахунку виробничої потужності підприємства, для оцінки технічного складу і стану основних фондів, розробки балансів обладнання та ін.

Натуральні показники обліку основних фондів визначаються специфікою їх елементів та призначенням. Наприклад, серед них можна виділити показники площі (м2), об’єму (м3), потужності (кВт), продуктивності обладнання (шт./зміну), кількість одиниць обладнання тощо.

Вартісна форма обліку та оцінки необхідна для визначення загальної суми вартості основних фондів, планування їх відтворення, структури, обчислення розмірів амортизації та

калькулювання собівартості продукції.

Залежно від моменту оцінювання та стану основних фондів розрізняють такі види їх вартісної оцінки:

1. Первісна вартість - це фактичні витрати підприємства у момент придбання основних фондів і взяття їх на баланс. Така вартість включає:

· ціну придбання основних фондів;

· суми ввізного мита;

· суми непрямих податків у зв’язку з придбанням (створенням) основних фондів (якщо вони не відшкодовуються підприємству);

· витрати на страхування ризиків доставки основних фондів;

· витрати на встановлення, монтаж, налагодження основних фондів;

· інші витрати, безпосередньо пов’язані із доведенням основних фондів до придатного для використання стану.

Первісна вартість основних фондів (Вп) може бути в загальному вигляді представлена формулою:

Вп = Ц +З +С + М,грн.,

де Ц - ціна основних фондів, грн.;

З - збори, мита, непрямі податки, грн.,

С - витрати на страхування ризиків;

М - витрати на установку, монтаж і доведення до експлуатаційного стану основних фондів, грн.

Якщо йдеться про введення підприємством в експлуатацію нових приміщень (будівель), то первісною його вартістю вважається кошторисна вартість.

Первісна вартість основних фондів завжди є величиною сталою не залежно від коливань цін на засоби праці.

2. Відновна (переоцінена) вартість - це вартість відтворення основних фондів в сучасних умовах. Вона містить ті ж самі витрати, що й первісна вартість, але за сучасними діючими цінами. Така оцінка проводиться з метою приведення до порівнюваного стану вартості основних фондів, введених в експлуатацію в різні роки. Відмінність у вартості основних фондів викликана інфляцією, наслідками науково-технічного прогресу та ін.

Відновна вартість основних фондів встановлюється шляхом їх переоцінки, тобто індексації їх первісної вартості. Показник індексації основних фондів розраховується на основі індексу інфляції року. Якщо інфляція протягом року не перевищувала 10%, то індексація основних фондів не проводиться.

Відновну (переоцінену) вартість основних фондів (Впер) можна визначити за формулою:

Впер = Вп х Іп, грн.,

Іп= Всправ / Взал,

де Іп - індекс переоцінки основних фондів.

Всправ - справедлива вартість основних фондів, грн.;

Взал - залишкова вартість основних фондів, грн.

3. Залишкова вартість - це різниця між вартістю, за якою основні фонди були взяті на баланс підприємства (первісною або переоціненою), та сумою зношення. Залишкова вартість показує ту частину вартості основних фондів, яка ще не перенесена на вироблену продукцію, і розраховується:

Взал = Вп (Впер) - Зн, грн., або Взал = Всправ / Іп, грн.,

де Зн - сума зношування основних фондів, грн.

4. Справедлива вартість - це первісна вартість основних фондів, одержаних в обмін. Вона дорівнює сумі, за якою об’єкт може бути оцінений в разі здійснення угоди між зацікавленими сторонами. Така вартість фактично є ринковою (реальною) вартістю основних фондів і встановлюється професійними експертами-оцінювачами. В разі неможливості такої оцінки, основні фонди обмінюються за відновною вартістю. Справедливу вартість можна визначити:

Всправ = Взал х Іп, грн.,

5. Ліквідаційна вартість (Вл) - це залишкова вартість основних фондів на час їх вибуття з експлуатації, спричиненого зношенням. За цією вартістю підприємство може реалізувати основні фонди, списати, передати на баланс іншому підприємству.

3. Показники ефективності відтворення і використання основних фондів.

Процес відтворення основних фондів пов’язаний з їх постійним рухом, тобто з їх введенням в експлуатацію, зміною технічного стану та вибуттям.

Оскільки процеси відтворення безпосередньо впливають на ефективність використання засобів праці, то логічним є виділення та обчислення показників відтворення основних фондів.

Вони поділяються на:

1. Показники технічного стану основних фондів:

§ коефіцієнт зношування основних фондів: Кз = Зн х 100 / Вп,

§ коефіцієнт придатності основних фондів: Кпр = (Вп - Зн) х 100 / Вп.

2. Показники руху основних фондів:

· коефіцієнт оновлення: К онов = Sвв / Sк,

де Sвв - вартість введених основних фондів за певний період, грн.;

SК - вартість основних фондів на кінець періоду, грн.

· коефіцієнт вибуття: К виб = Sл / Sп,

де Sл - вартість ліквідованих основних фондів за певний період (рік), грн.;

Sn - вартість основних фондів на початок періоду, грн.;

Показники, що характеризують рівень ефективності використання основних фондів, поділяються на загальні та часткові.

Основним загальним показником є фондовіддача (Фв):

Фв = Q / Sсер, грн.,

де Q - обсяг товарної (валової, чистої) продукції підприємства за рік, грн.;

Sсер - середньорічна вартість основних фондів підприємства, грн.

Рентабельність основних фондів характеризує показник фондовіддачі, обчислений не за обсягом продукції, а за прибутком (Френт):

Френт = П / Sсер х 100, %,

де П - прибуток підприємства, грн.

На показники фондовіддачі та рентабельності основних фондів, як загальних показників їх використання, впливають ряд зовнішніх та внутрішніх чинників. Зовнішніми чинниками впливу є ріст витрат на придбання основних фондів, пов’язаних з поліпшенням умов праці працівників, забезпеченням якості продукції на рівні світових стандартів, охороною довкілля тощо. Ці чинники впливають на зниження фондовіддачі.

Внутрішніми чинниками підвищення фондовіддачі є зростання екстенсивного та інтенсивного використання основних фондів, головним чином активної їх частини.

Оберненим до фондовіддачі показником є фондомісткість (Фм):

Фм = Sсер / Q, грн.

Показником, який характеризує рівень забезпеченості основними виробничими фондами ПВП підприємства є фондоозброєність праці (Фо):

Фо = Sсер / Ч ссп, грн./чол.

Середньорічна вартість основних фондів обчислюється:

Sсер = Sп + Sвв х Твв / 12 + Sвив х Твив/ 12, грн.,

де Sвив - вартість виведених з експлуатації основних фондів протягом року, грн.;

Твв, Твив - кількість місяців до кінця року з моменту введення в дію та виведення основних фондів з експлуатації.

Частковими показниками використання основних фондів є:

1) коефіцієнт змінності роботи обладнання (Кзм);

Кзм = Взм / Вд, або Кзм = Фд / Фд1,

Фд = (Фк - В - С) х tзм х Зм х Квик рч, год.,

де Взм - кількість відпрацьованих верстато - змін;

Вд - кількість відпрацьованих верстато - днів;

Фд - дійсний фонд робочого часу обладнання за певний період, год.;

Фд1 - дійсний фонд робочого часу обладнання за певний період при однозмінній роботі, год.;

Фк - календарний фонд робочого часу, дні;

В,С - вихідні і святкові дні;

tзм - тривалість зміни, год.;

Зм - кількість змін роботи обладнання на добу, год.;

Квик рч - коефіцієнт використання робочого часу;

2) коефіцієнт екстенсивного завантаження обладнання;

3) коефіцієнт інтенсивного завантаження устаткування;

4) коефіцієнт інтегрального використання основних фондів.

Для забезпечення ефективного використання основних фондів кожне підприємство повинно визначити «набір» заходів, реалізація яких позитивно вплине на показники відтворення та використання основних фондів.

Основними шляхами покращення використання та відтворення основних фондів можуть бути:

· удосконалення технологічної структури основних фондів з урахуванням тих чинників, які впливають на неї;

· зменшення кількості недіючого устаткування, виведення з експлуатації зайвого і непродуктивного обладнання, швидке залучення у виробництво невстановленого устаткування; це впливає на суми нарахованої амортизації, обсяги випуску продукції, що, в свою чергу, позначається на загальних витратах її виробництва;

· використання прогресивних напрямків відтворення основних фондів підприємств шляхом їх реконструкції, технічного переоснащення, модернізації; вони супроводжуються широким оновленням основних фондів і забезпечують зміну структури інвестицій на користь збільшення витрат на машини, обладнання, інструмент та ін.;

· покращення експлуатації машин і обладнання в часі (екстенсивне завантаження), яке досягається підвищенням коефіцієнта змінності їх роботи внаслідок скорочення простоїв (за рахунок вдосконалення організації виробництва, праці, матеріально-технічного забезпечення тощо);

підвищення якості ремонтного обслуговування основних фондів; при організації ремонтних робіт слід дотримуватись принципів паралельності, пропорційності, неперервності та ін., методів календарного і мережевого планування та моделювання на базі комп’ютеризації розв’язання практичних завдань; швидке освоєння проектних потужностей з метою запобігання втратам

через надмірне затягування термінів освоєння проектних потужностей; хоча протягом останніх років намітилась тенденція до їх скорочення, що пов’язано із приватизацією виробничих об’єктів, зміною організаційно-правових форм ведення бізнесу та ін.

4. Види та показники зношування основних фондів.

В процесі експлуатації основні фонди підприємства зношуються.

Зношування основних фондів - це втрата ними своєї вартості, тобто їх старіння у фізичному та економічному розумінні

Зношення основних фондів визначається за повний календарний рік відповідно до встановлених норм. Нарахування зношення не проводиться понад 100% вартості основних фондів. Нараховане зношення у розмірі 100% вартості основних фондів, які придатні для подальшої експлуатації, не може бути підставою для їх списання внаслідок зношення.

Розрізняють фізичне і моральне зношення основних фондів.

Фізичне зношування - це втрата основними фондами своїх споживчих властивостей, внаслідок чого вони перестають задовольняти поставленим до них вимогам

Фізичне зношування може мати місце внаслідок експлуатації основних фондів (спрацювання деталей, вузлів, блоків), а також в процесі їх бездіяльності під впливом зовнішнього середовища (атмосферні явища, корозія).

Фізичне зношування основних фондів може бути усувним (ліквідовується шляхом проведення ремонтів різної складності) і неусувним (призводить до повного руйнування основних фондів та їх ліквідації).

Оцінити фізичне зношування основних фондів можна за допомогою коефіцієнта фізичного зношування основних фондів (Кф.знош.):

Кф.знош = В кап.рем / Вп , або Кф.знош = А/ Вп,, або Кф.знош =Тф / Тн,

де В кап.рем - вартість капітальних ремонтів основних фондів від початку служби, грн.;

А - сума зношення (амортизації) основних фондів від початку служби, грн.

Тф, Тн - фактичний та нормативний строк служби основних фондів, роки.

Коефіцієнт фізичного зношування основних фондів не може перевищувати 1.

Моральне зношування - це передчасне, до закінчення строку фізичної служби, знецінення основних фондів, яке призводить до втрати доцільності їх використання

Розрізняють моральне зношування основних фондів І і ІІ роду.

Моральне зношування І роду викликане здешевленням відтворення основних фондів в сучасних умовах внаслідок підвищення продуктивності праці у галузях-виробниках засобів праці. Знижуються витрати на виготовлення основних фондів, вони дешевшають.

Оцінити моральне зношування І роду можна за коефіцієнтом морального зношування 1 роду (К мор.знош І):

К мор.знош І = Вп - Вв / Вп.

Моральне зношування ІІ роду - це часткова втрата основними фондами своєї вартості в результаті створення і впровадження у виробництво більш продуктивних і економніших засобів праці. В такому випадку старі основні фонди перестають задовольняти потреби споживачів, їх використання стає економічно невигідним.

Одні і ті ж основні фонди можуть задовольняти або не задовольняти

потреби конкретних споживачів. Тому величина морального зношування ІІ роду буде різною у різних споживачів, отже недоцільно його розраховувати.

Загальний коефіцієнт зношування основних фондів (Кзаг.знош) визначається:

Кзаг.знош = 1 - (1 - Кф.знош) х (1 - К мор.знош І).

5. Ремонт основних фондів, види ремонту.

Усунути фізичне і частково моральне зношування основних фондів можна за допомогою їх ремонтів та модернізації.

Ремонт основних фондів - це відновлення фізичного зношування їх окремих конструктивних елементів (вузлів, деталей) та підтримання основних фондів у працездатному стані протягом всього терміну їх служби

За економічним змістом ремонти поділяються на поточний, капітальний та відновний.

Поточний ремонт породжується випадковими поломками, що принципово не впливають на нормальне використання основних фондів. Він має характер дрібних налагоджувальних робіт, не відновлює основних фондів, а лише підтримує в робочому стані, тому не є формою їх відтворення. Витрати на поточний ремонт є постійними і відносно рівномірними протягом усього періоду експлуатації основних фондів.

Капітальний ремонт породжується закономірним зношуванням основних фондів і спрямований на відновлення їх початкових експлуатаційних характеристик. Він є однією із форм відтворення основних фондів. Під час капітального ремонту основні фонди демонтують, замінюють або відновлюють вузли, конструктивні елементи. Цей вид ремонту доволі складний, він проводиться через порівняно великі проміжки часу і потребує значних витрат.

Витрати на капітальний ремонт є значно більшими і одноразовими. Вони визначаються заздалегідь і збільшують вартість основних фондів.

Відновний ремонт - особливий вид ремонту основних фондів, що породжується їх зруйнуванням в результаті стихійних лих, тривалої бездіяльності. Витрати на відновний ремонт фінансуються за рахунок резервного фонду, а за характером, обсягом та складністю робіт він відноситься до капітального будівництва.

На практиці розмежувати ремонтні роботи за економічним змістом досить складно, оскільки немає чіткої межі між самим ремонтом і відтворенням, витратами на збереження основних фондів та витратами на їх відновлення. Тому частіше ремонти поділяють за організаційно-технічними ознаками: складністю, періодичністю, обсягом робіт, місцем проведення ремонту та ін.

За організаційно-технічними ознаками ремонти поділяються на:

· капітальний - передбачає повну розбірність агрегатів, заміну певних вузлів; проводиться у спеціалізованих цехах, часто супроводжується модернізацією;

· середній - є проміжним між капітальним і малим; проводить частіше, ніж капітальний і розбірність основних фондів складає близько третини;

· малий - є найменшим за обсягом і складністю; передбачає лише часткову розбірність і проводиться на місці основними робітниками або робітниками - ремонтниками; заміні підлягають не більше 15% деталей.

Загальна вартість ремонтів (Врем) певного виду обладнання за рік обчислюється за формулою:

Врем = Взам.елем + Взар.плат, грн.,

де Взам.елем - вартість замінюваних елементів на проведення ремонтів, грн./рік;

Взар.плат - витрати на заробітну плату при проведенні ремонтів, грн./рік;

Взам.елем = В1елем х Крем х Кодн , грн./рік,

де В1елем - середньозважена величина вартості одного замінюваного елемента, грн;

Крем - кількість ремонтів протягом року;

Кодн - коефіцієнт виходу з ладу основних фондів.

Взар.плат = tрем х Сг рем х Крем, грн./рік,

де tрем - витрати часу на один ремонт, год.;

Сг рем - середньогодинна тарифна ставка робітника-ремонтника, грн./год.;

Витрати на заробітну плату також повинні враховувати усі нарахування на неї.

Модернізація основних фондів - це внесення в конструкцію діючого обладнання змін, які підвищують його технічний рівень і покращують економічні характеристики

Модернізація основних фондів, як правило, поєднується з їх капітальним ремонтом. Завдяки модернізації повністю або частково усувається моральне зношення ІІ роду, діюче

обладнання за конструктивними, технічними і економічними характеристиками наближається до нового, сучасного і продуктивного.

Модернізація, на відміну від капітального ремонту, який проводиться на старій технічній основі і є формою простого відтворення основних фондів, здійснюється з використанням новітніх технічних досягнень, підвищує економічну ефективність обладнання і тому є однією з форм їх розширеного відтворення.

6. Амортизація основних фондів.

В процесі використання основні фонди підлягають амортизації.

Амортизація - це перенесення вартості основних фондів на вартість новоствореної продукції протягом терміну їх корисного використання (експлуатації)

Фактично амортизація означає списання протягом терміну експлуатації балансової вартості основних фондів.

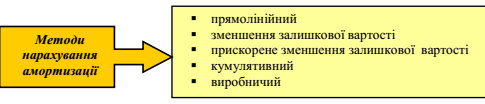

Податковий кодекс України передбачає різні методи нарахування амортизації основних фондів.

1. Прямолінійний (рівномірний) метод передбачає щорічне перенесення на собівартість продукції однакової частини вартості основних фондів протягом усього терміну їх служби.

Річна сума амортизації (А) визначається як добуток первісної (відновної) вартості об’єкта основних фондів та річної норми амортизації (На):

А = (Вп х На) / 100, грн. або А = Вп / Тсл, грн.

На = 1 / Тсл х 100, %,

де Тсл - строк корисного використання основних фондів, роки.

2. Зменшення залишкової вартості. Річна сума амортизації визначається як добуток залишкової вартості основних фондів на початок звітного року або первісної вартості на дату початку нарахування амортизації на річну норму амортизації, яка визначається за формулою:

На =1 - Тсл √ Вл / Вп , %.

3. Прискорене зменшення залишкової вартості. Річна сума амортизації визначається як добуток залишкової вартості основних фондів на початок звітного року або первісної вартості на дату початку нарахування амортизації на річну норму амортизації. Річна норма амортизації є подвоєною нормою, використовуваною при прямолінійному методі нарахування амортизації.

4. Кумулятивний метод. Річна сума амортизації обчислюється як добуток вартості, яка амортизується, на кумулятивний коефіцієнт.

Кумулятивний коефіцієнт - це відношення кількості років, що залишились до кінця строку використання основних фондів, до суми чисел років їх корисного використання. Наприклад, при 6-річному терміні експлуатації основних фондів кумулятивні коефіцієнти становитимуть:

1-й рік - 6/21;

2-й рік - 5/21;

3-й рік - 4/21;

…………….

6-й рік - 1/21, де 21= 1+2+3+4+5+6.

5. Виробничий метод. Місячна сума амортизації (Ам) визначається як добуток фактичного обсягу продукції, виробленої за місяць (Qфм), на виробничу ставку амортизації. Виробнича ставка амортизації (Са) - це відношення вартості, що амортизується, до загального обсягу продукції, який підприємство планує (очікує) виробити з використанням цих основних фондів (Qпл):

Са = Вп (Вв) / Qпл.

Такі методи нарахування амортизації, як зменшення залишкової вартості, прискорене зменшення залишкової вартості та кумулятивний є методами прискореної амортизації основних фондів. Вони використовуються з метою пожвавлення процесу відтворення основних фондів, оскільки дозволяють протягом першої половини терміну їх корисного використання відшкодувати 60-70% їх вартості.

Нарахування амортизації здійснюється помісячно. При визначенні терміну корисного використання основних фондів слід враховувати очікуване використання об’єкта з врахуванням його потужності, продуктивності; фізичне і моральне зношування, що передбачається; правові та інші обмеження щодо строків використання основних фондів та ін.

У разі зміни очікуваних економічних вигод від використання основних фондів, термін їх експлуатації та метод нарахування амортизації переглядаються.

Нарахування амортизації призупиняється на період виводу об’єкта з експлуатації у зв’язку із реконструкцією, модернізацією, дообладнанням, консервацією та ін. Закінчується нарахування амортизації основних фондів лише за умови рівності їх залишкової та ліквідаційної

вартостей (умовно ліквідаційна вартість дорівнює нулю).