КОНСПЕКТ: Аналіз позичкового, власного та акціонерного капіталу

| Site: | Дистанційне навчання КФКСумДУ |

| Course: | Економічний аналіз |

| Book: | КОНСПЕКТ: Аналіз позичкового, власного та акціонерного капіталу |

| Printed by: | Гість-користувач |

| Date: | Wednesday, 8 April 2026, 5:05 PM |

1. Оцінка ефективності використання позикового капіталу

Для оцінки ефективності позичених коштів застосовують систему аналітичних показників. Найголовнішими з них є такі:

1. Коефіцієнт фінансової напруженості (Кфн) - показує частку позикових коштів у валюті балансу позичальника. Рекомендоване значення показника не більше 0,5.

![]()

2. Коефіцієнт співвідношення між довгостроковим і короткостроковим позиковим капіталом (Кс) - показник індивідуальний для кожного позичальника й аналізується за ряд періодів

![]()

де ДПК – довгостроковий позичений капітал за бухгалтерським балансом на останню звітну дату;

КПК – короткостроковий позичений капітал за бухгалтерським балансом на останню звітну дату.

3. Коефіцієнт залучення коштів (Кзк) - характеризує ступінь фінансової незалежності позикоодержувача від позикових коштів. Чим нижчий рівень даного коефіцієнта, тим вища кредитоспроможність позичальника. Рекомендоване значення показника не більше 0,7 (70%).

![]()

де КПК – короткострокові позичені кошти зі строком погашення до 12 місяців за бухгалтерським балансом клієнта на останню звітну дату;

ОА – оборотні активи за бухгалтерським балансом позичальника на останню звітну дату.

4. Коефіцієнт залучення коштів у частині покриття запасів (КЗК) - частка власних оборотних коштів у покритті запасів має складати не менше 50%, останні 50% відшкодовують короткостроковими позиками банку і кредиторською заборгованістю за товарними операціями. Власні обороні кошти виражають різниці між оборотними активами і короткостроковими зобов’язаннями за пасивом балансу.

![]()

де ЗК – залучені кошти за балансом на останню звітну дату.

5. Узагальнений коефіцієнт фінансової стійкості (УКФС ) - відображає ту частину активу балансу, яку покривають за рахунок найбільш стійких джерел. Рекомендоване значення коефіцієнта – 0,7 (70%).

![]()

де ВК – власний капітал за балансом позичальника;

ДЗ – довгострокові зобов’язання за балансом позичальника.

6. Коефіцієнт капіталізації (КК) - показник концентрує увагу на використанні клієнтом постійних джерел фінансування. Він характеризує ступінь залежності корпорації від її довгострокових кредитів і позик у постійних (фіксованих) пасивах. Цей показник індивідуальний для кожної окремої взятої корпорації.

2. Ефект фінансового важеля

Для будь-якої акціонерної компанії принципове значення має правило, за яким як власні, так і позичені кошти забезпечують віддачу у формі прибутку (доходу).

Якщо корпорація у виробничо-торговельній діяльності використовує як власний, так і позиковий капітал, то дохідність (рентабельність) власного капіталу може бути підвищена за рахунок залучення банківських кредитів. У теорії фінансового менеджменту таке підвищення рентабельності власного капіталу називають ефектом фінансового левериджу.

Загальна формула для розрахунку фінансового важеля (левериджу) має вигляд:

![]()

де ЕФЛ – ефект фінансового левериджу;

СПП – ставка податку на прибуток, частка одиниці;

РА – рентабельність активів;

![]() –середня розрахункова ставка процента за кредит;

–середня розрахункова ставка процента за кредит;

ПК – позиковий капітал, грн.;

ВК – власний капітал, грн.;

(1 - СПП) – податковий коректор (щит);

(РА - ![]() ) – диференціал фінансового важеля;

) – диференціал фінансового важеля;

![]() –коефіцієнт заборгованості.

–коефіцієнт заборгованості.

Щодо розрахунку левериджу можна зробити такі висновки:

-

якщо нова позика приносить корпорації зростання рівня ЕФЛ, то вона є вигідною;

-

при цьому слід слідкувати за станом диференціала: при збільшенні коефіцієнта заборгованості банк змушений компенсувати зростання кредитного ризику підвищенням «ціни», позикових коштів;

-

ризик кредитора виражається величиною диференціала: за вищого диференціала ризик у банку менший, і навпаки.

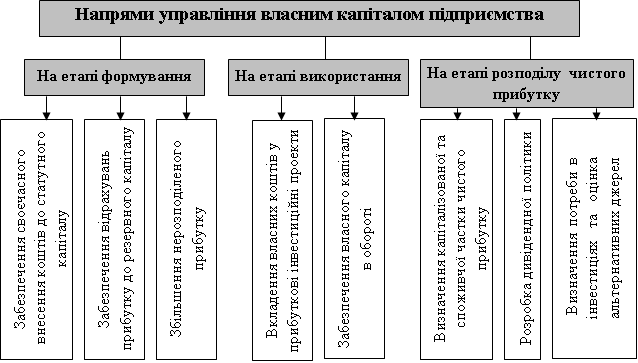

3. Аналіз прибутковості власного та акціонерного капіталу

4. Факторний аналіз рентабельності капіталу

При аналізі коефіцієнтів рентабельності найбільш широке поширення одержала факторна модель фірми «DuPont».

Призначення моделі – визначити фактори, що впливають на ефективність роботи компанії та оцінити цей вплив. Оскільки існує безліч показників рентабельності, аналітиками цієї фірми обраний один. На їхню думку, найбільш значимий – рентабельність власного капіталу.

В основі методики аналізу знаходиться «розщеплення» ключових показників на фактори, їх складові, що дозволяє визначити і дати порівняльну характеристику причин, що вплинули на зміну того чи іншого показника і відстежити динаміку його зміни.

Наведена модель «DuPont» заснована на аналізі співвідношень, що утворюють коефіцієнт рентабельності власного капіталу. Дана модель дозволяє визначити вплив того чи іншого фактора на показник рентабельності власного капіталу.

Існує кілька варіантів даної моделі, що відрізняються ступенем деталізації.

Двофакторна модель представляє коефіцієнт рентабельності власного капіталу у вигляді добутку коефіцієнтів рентабельності сукупних активів (Ра) і коефіцієнта фінансової залежності.

Трьохфакторна модель передбачає розкладання коефіцієнта рентабельності активів (Ра), що використовується в двофакторної моделі, на добуток коефіцієнта чистої рентабельності реалізованої продукції і коефіцієнта оборотності активів .

П'ятифакторна модель аналізу рентабельності власного капіталу враховує вплив оподаткування та процентних ставок за кредитами на рентабельність власного капіталу компанії.

Ще одним прикладом застосування моделі «DuPont» є розкладання коефіцієнта рентабельності активів на ряд приватних фінансових коефіцієнтів його формування, взаємопов'язаних в єдиній системі. Схема проведення такого розкладання представлена у вигляді формули

де ЧП – чистий прибуток, у.о.;

А – активи.;

ВК – власний капітал.;

В – виручка від реалізації (продажі);;

EBIT - прибуток до нарахування відсотків і податку на прибуток.;

EBT - прибуток до нарахування податку на прибуток.

5. Резерви підвищення ефективності використання капіталу