КОНСПЕКТ

| Site: | Дистанційне навчання КФКСумДУ |

| Course: | Економічний аналіз |

| Book: | КОНСПЕКТ |

| Printed by: | Гість-користувач |

| Date: | Wednesday, 8 April 2026, 5:05 PM |

1. Економічний аналіз як галузь економічної науки

Метою економічного аналізу є вивчення результатів діяльності всіх підприємств і господарських організацій, визначення впливу факторів на показники їхньої роботи для виявлення недоліків і резервів, а також розробка заходів, спрямованих на відновлення і збільшення обсягів виробництва та реалізації продукції, підвищення ефективності діяльності.

Економічний аналіз як метод – це науковий метод пізнання сутності економічних явищ і процесів, що ґрунтується на розчленуванні їх на складові і на вивченні в усьому розмаїтті зв’язків і залежностей.

Економічний аналіз як наукова дисципліна — це система спеціальних знань, пов'язана з дослідженням існуючих економічних процесів і господарських комплексів, темпів, пропорцій, тенденцій розвитку з виявленням їхньої глибинної суті і причин, що зумовлюють різні відхилення від запланованих показників, договірних зобов'язань, виробничих потужностей, а також з об'єктивною оцінкою їх виконання.

Економічний аналіз як засіб управління – це система способів вивчення за даними обліку, звітності, планів та інших джерел інформації результатів і стану господарської діяльності, можливих варіантів її поліпшення з метою здійснення оцінки і контролю виробництва, обґрунтування управлінських рішень, спрямованих на підвищення ефективності підприємства і його структурних підрозділів.

........................................................................................................................

Стадії прийняття рішень, що ґрунтуються на аналізі:

1) розробка, обґрунтування і прийняття планів підприємства

В умовах ринкових відносин система планування всередині підприємства зберігається, але змінюються його обсяги і деякі підходи Економічний аналіз забезпечує необхідне обґрунтування планових показників, оскільки його оцінка досягнутого рівня виробництва та витрат ресурсів, з одного боку, і попиту, ринкових цін та ефективності роботи з іншого, є основою планування діяльності підприємства;

2) організація виробництва і оперативне управління ходом виконання намічених планів

Усі виробничі та фінансові процеси, а також загальні результати діяльності підприємства повинні належно контролюватися. Це забезпечується поточним контролем з боку адміністрації підприємства за станом виконання планових завдань, організаційних заходів, вказівок тощо за допомогою аналітичного опрацювання повсякденної інформації, яка характеризує виробничо-фінансову діяльність підприємства;

3) заключна оцінка досягнутих результатів.

Вона здійснюється як ревізія фінансово-господарської діяльності роботи підприємства, як тематична перевірка з боку податкової адміністрації, аудиторське обстеження. Останнє, наприклад, проводиться за дорученням спостережної ради, акціонерів, банку. І цей контроль ґрунтується на аналізі даних про роботу суб'єкта господарювання, тобто є однією з форм аналітичного обстеження підприємства.

2. Предмет, об’єкт і завдання економічного аналізу

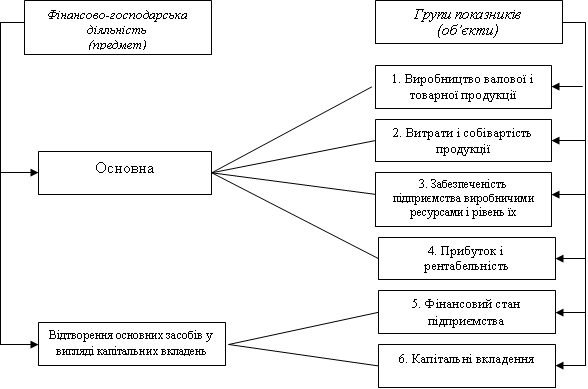

Предмет економічного аналізу – фінансово-господарська діяльність підприємств та їх структурних підрозділів, спрямована на досягнення максимальних результатів за мінімальних витрат. Проте наявні методи аналізу дають змогу вивчати і роботу окремих галузей, регіонів та всього господарства країни у цілому.

Об'єкти аналізу – це передусім окремі економічні явища, процеси, проблеми, питання, показники. Всі об'єкти аналізу у своїй сукупності становлять предмет економічного аналізу.

Рис. 1 Взаємозв’язок предмету і об’єкту економічного аналізу

Завдання економічного аналізу:

- Проведення всебічної оцінки досягнутого рівня і виконання планів діяльності;

- Визначення базових показників планування на наступний період;

- Здійснення контролю за ходом виконання планів;

- Вивчення причин відхилення від запланованого рівня;

- Прогнозування очікуваних результатів;

- Перевірка оптимальності та обґрунтованості управлінських рішень;

- Контроль за роботою підприємства з метою її покращення;

- Узагальнення результатів аналізу, формування висновків і пропозицій.

3. Основні категорії економічного аналізу

Фактор - це рушійна сила будь-якого процесу або явища, яка визначає їхній характер і результат; тобто умови досягнення певного господарського результату, який відображається відповідним показником.

..............................................................................................................................................

Фактори класифікують згідно з певними ознаками.

1. Відповідно до простих елементів праці:

- трудові;

- матеріальні (сировинні, енергетичні, водні, фактори основних засобів тощо).

2. За місцем дії:

- внутрішньогосподарські;

- галузеві;

- регіональні;

- народногосподарські.

3. За властівістю об'єктів, що вивчаються:

- кількісні;

- структурні;

- якісні.

4. За характером залучення ресурсів:

- інтенсивні;

- екстенсівні.

5. За характером дії:

- об'єктивні;

- суб'єктивні.

6. За рівнем охоплення:

- загальні (компексні);

- поодинокі (специфічні).

7. За рівнем впливу:

- основні;

- другорядні.

8. За порядоком дії:

- першого порядку (рівня)

- другого порядку (рівня)

- п-го порядку (рівня)

9. За часом дії:

- постійні;

- тимчасові.

10. За напрямом дії на господарську діяльність підприємства:

- позитивні;

- негативні.

..............................................................................................................................................

Причина – складова частина фактору, що являє собою конкретні умови, які зумовили дану величину фактору в конкретних умовах роботи підприємства.

..............................................................................................................................................

Резерв - це: 1) це запас ресурсів, який свідомо не витрачається і підтримується на певному рівні як засіб, що забезпечує надійність і неперервність роботи будь-якої системи (страхові та резервні фонди держави, валютні запаси НБУ…).

2) це невикористана або згаяна можливість чогось, наприклад зростання обсягу виробництва, поліпшення якості продукції, підвищення рентабельності тощо (псування, брак, підвищення норм, перевитрата…). Саме це поняття буде використовуватися в економічному аналізі.

4. Види економічного аналізу

Тривалий час розвиток аналізу відбувався шляхом розширення кількості показників і процесів на підприємстві, що вивчаються. При цьому основна увага приділялася вдосконалення та уніфікація методики їх вивчення. Так з часом була сформована певна класифікація видів та напрямів економічного аналізу.

1. За галузевою ознакою:

- галузевий – методика враховує специфіку окремих галузей (промисловість, сільське господарство, будівництво, транспорт, торгівля тощо)

- міжгалузевий – є теоретичною і методологічною основою економічного аналізу в усіх галузях.

2. За характером проведення й охопленням питань (причина – існування фінансового й управлінського обліку ):

- фінансовий - процес пізнання суті фінансового механізму функціонування суб'єктів господарювання. Основне його призначення полягає у вивченні, діагностиці і прогнозуванні фінансового стану підприємства та у виявленні резервів підвищення стійкості підприємства. На рівні підприємства аналіз проводять фінансові служби, а також можуть здійснювати кредитні установи, аудитори тощо.

- управлінський - внутрішньогосподарський аналіз, що здійснюється на протягом коротких проміжів часу (щоденно, щотижнево, щомісячно) для потреб медеджерів та власників підприємства. Як правило, зосереджений на аналізі доходів, витрат та обягів діяльності підприємства.

3. За ознакою часу:

- перспективний аналіз(попередній) - проводять до здійснення господарських операцій з метою обґрунтування господарських рішень і планів-прогнозів, запобігання небажаним результатам.

- ретроспективний аналіз(наступний, історичний) здійснюють після завершення господарських актів для вивчення тенденції розвитку, контролю за виконанням оперативних планів, об'єктивного оцінювання і діагностики результатів діяльності підприємства та рівня підприємницьких ризиків.

4. За просторовою ознакою:

- внутріфірмовий аналіз - вивчають діяльність тільки досліджуваного підприємства та його структурних підрозділів.

- міжфірмовий аналіз – порівнюють результати діяльності двох або більше підприємств, що дає змогу виявити передовий досвід, резерви, недоліки і на основі цього дати об'єктивнішу оцінку ефективності діяльності, внести корективи в стратегічну і тактичну політику підприємства.

5. За глибиною дослідження та призначення результатів:

- загальноекономічний аналіз виконують керівники та спеціалісти підприємств, керівних, фінансових, кредитних і статистичних органів за даними загальної звітності. Його метою є оцінка господарської діяльності, виявлення основних напрямків і тенденцій її розвитку, способів підвищення ефективності використання наявних ресурсів і якості роботи. Для аналізу використовується планово-нормативна, звітна, облікова й позаоблікова інформація.

- техніко-економічний (внутрішньогосподарський) аналіз виконують економісти, інженерно-технічні працівники, робітники та органи управління. Крім економічних показників значна увага приділяється вивченню даних щодо використання техніки і технології, раціонального використання ресурсів. Джерела інформації – дані первинного бухгалтерського обліку.

Техніко-економічний аналіз проводиться щоденно, за декаду, місяць, квартал, рік до складання підсумкової звітності. На підставі результатів аналізу приймаються важливі управлінські рішення.

- економіко-екологічний - проводять органи охорони довкілля, економічні служби підприємства з метою дослідження взаємодії екологічних і економічних процесів, пов'язаних зі збереженням і поліпшенням довкілля та затратами на екологію.

- маркетинговий аналіз - застосовує служба маркетингу підприємства або об'єднання для вивчення зовнішнього середовища функціонування підприємства, ринків сировини і збуту готової продукції, її конкурентоспроможності, попиту і пропозиції, комерційного ризику, формування цінової політики, розробки тактики і стратегії маркетингової діяльності.

- інвестиційний аналіз - застосовують для розробки програми та оцінювання ефективності інвестиційної діяльності підприємства.

- функціонально-вартісний аналіз - це дослідження функцій, які виконує об'єкт, і методів реалізації їх. Його основне призначення в тому, щоб виявити непотрібні функції об'єкта і уникнути зайвих витрат за рахунок ліквідації непотрібних вузлів, деталей, спрощення конструкції виробу, заміни матеріалів і т. ін.

6. За методикою дослідження об'єктів:

- якісний аналіз — це метод дослідження, що базується на якісних порівняльних характеристиках та експертних оцінках явищ і процесів, які вивчаються.

- кількісний аналіз – ґрунтується на кількісних зіставленнях і дослідженні ступеня чутливості економічних явищ до зміни різноманітних факторій.

- експрес-аналіз – метод діагностики стану економіки підприємства на основі типових ознак, характерних для певних економічних явищ.

- фундаментальний аналіз - це поглиблене комплексне дослідження суті явищ, що вивчаються, з використанням математичного апарату та іншого складного інструментарію.

- ситуаційний аналіз - призначений для вирішення конкретних управлінських завдань в умовах ситуації, що змінилася (економічної, правової, політичної і т. д.).

- маржинальний аналіз — це метод оцінювання й обґрунтування ефективності управлінських рішень у бізнесі на основі вивчення причинно-наслідкового взаємозв'язку обсягу продажів, собівартості і прибутку та поділу витрат на постійні і змінні. За його допомогою визначають критичні величини обсягу продажів, ціни, постійних і змінних витрат, у разі досягнення яких фінансовий результат буде дорівнювати нулю (точка беззбитковості)

- економіко-математичний аналіз – вибирають найоптимальніший варіант вирішення економічного завдання, виявляють резерви підвищення ефективності виробництва за рахунок більш повного використання виробничого потенціалу підприємства.

7. За суб'єктами (користувачами) аналізу:

- внутрішній аналіз - проводять безпосередньо на підприємстві для потреб оперативного, короткострокового і довгострокового управління виробничою, комерційною і фінансовою діяльністю. Його результати є комерційною таємницею.

- зовнішній аналіз - проводять на основі фінансової і статистичної звітності органи господарського управління, банки, фінансові органи, акціонери, інвестори.

8. За ступенем охоплення об'єктів:

- суцільний аналіз - висновки роблять після вивчення всіх без винятку об'єктів,

- вибірковий – висновки роблять за результатами обстеження тільки частини об'єктів, що дає змогу прискорити аналітичний процес і вироблення управлінських рішень за результатами аналізу.

9. За змістом програми:

- комплексний аналіз – досліджується діяльність підприємства вивчають всебічно,

- тематичний – досліджуються тільки окремі її сторони, що становлять у певний момент найбільший інтерес.

Наприклад, питання використання матеріальних ресурсів, виробничих потужностей підприємства, зниження собівартості продукції і т. ін.

Кожна з названих форм економічного аналізу своєрідна за змістом, організацією і методикою його проведення.