Теоретичний матеріал. Фінансово-економічні результати діяльності підприємства та ефективність

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка підприємств_631 |

| Книга: | Теоретичний матеріал. Фінансово-економічні результати діяльності підприємства та ефективність |

| Надруковано: | Гість-користувач |

| Дата: | субота 4 квітня 2026 13:31 PM |

1. Зміст і форми фінансової діяльності підприємства

У діяльності підприємства відбувається безперервний кругообіг коштів, який здійснюється у формі витрат ресурсів, одержання доходів, їх розподілу та використання. При цьому:

- визначаються джерела коштів;

- визначаються напрямки і форми фінансування;

- здійснюється оптимізація структури капіталу;

- здійснюються розрахунки з постачальниками ресурсів, покупцями, персоналом та податковими органами.

Сукупність цих грошових відносин визначає зміст фінансової діяльності.

Основним завданням фінансової діяльності є:

- Вибір оптимальних форм фінансування, структури капіталу та його використання для забезпечення максимальної прибутковості.

- Збалансування в часі надходжень і витрат.

- Підтримування належної ліквідності (платоспроможності).

Види та форми фінансової діяльності підприємства

Залежно від джерел коштів розрізняють:

- Внутрішнє фінансування.

- Зовнішнє фінансування.

Внутрішнє фінансування здійснюється за рахунок коштів самого підприємства:

- прибуток;

- амортизаційні відрахування;

- виручка від продажу чи здавання в оренду майна.

Зовнішнє фінансування використовує кошти, які не пов’язані з діяльністю підприємства, а саме:

- внески власників у статутний капітал підприємства безпосередньо у грошовій формі або шляхом купівлі акцій;

- кредити;

- зобов’язання боржників;

- державні субсидії (дотації).

Важливою формою фінансування є кредит — платне надання грошей або інших цінностей в борг на певний час. залучення кредитних коштів розширює фінансові можливості підприємства, але одночасно виникає ризик, пов'язаний з необхідністю повернення боргів у майбутньому і сплати процентів.

Кредитна політика підприємства базується на порівняльному аналізі можливого прибутку від використання кредитних ресурсів і додаткових витрат у вигляді процентів та необхідності підтримання певного співвідношення між заборгованістю і власним капіталом.

З цього боку, низька частка кредиту у загальному капіталі підприємства понижує його фінансові можливості та прибутковість, а з іншого — надмірна заборгованість, що не покривається власним капіталом, підвищує ризик у спроможності сплати боргів, підриває довіру інвесторів і, як наслідок, понижує ефективність діяльності.

З урахуванням цих чинників вибирається оптимальне співвідношення власного і стороннього капіталу в конкретних умовах. Поряд з зазначеним треба мати на увазі, що при високій інфляції кредит може використовуватися як метод боротьби з її негативними наслідками. Якщо рівень інфляції вищий за кредитну процентну ставку, то кредит вигідний незалежно від його використання.

Кредит має різні форми відповідно до того, що кредитується і на який термін. Передусім поділяють кредити на грошові і майнові. У першому випадку в борг передаються гроші, у другому — майно у формі матеріальних цінностей чи нерухомості. За терміном відрізняють кредити короткострокові (до одного року) й довгострокові (більше одного року).

Грошові кредити, як коротко-, так і довгострокові, видаються переважно банками. Однією з форм довгострокового кредиту є випуск підприємством облігацій як різновиду цінних паперів. У відносинах між підприємствами формою короткострокового грошового кредиту вважаються платіжні аванси при виготовленні складних виробів (кредит покупця). Цей кредит називають комерційним. Більш широко між підприємствами застосовуються кредити у негрошових формах, до яких належать товарний кредит, оренда і її різновид лізинг.

Товарний кредит — це короткостроковий кредит, який одне підприємство надає іншому у товарній формі шляхом відстрочки платежу за поставлену продукцію (кредит постачальника). При товарному кредиті боржник може оформляти своє зобов'язання у вигляді векселя — документа, який надає право його власнику одержати зазначену у векселі суму в установлений термін. Товарний кредит широко застосовується на практиці, як засіб розширення сфери ринку і збільшення обсягу продажу продукції.

Спеціальною формою довгострокового кредиту є оренда — засноване на договорі строкове володіння і користування майном. При оренді орендодавець надає у розпорядження орендаря певне майно на обумовлений термін за прийнятну для сторін орендну плату. Порівняно з купівлею об'єктів їх оренда має як переваги, так і недоліки.

Перевагою оренди для орендаря є те, що вона не потребує великих початкових інвестицій на придбання майна. Ще одна перевага оренди в тому, що ризик техніко-економічного старіння орендованого устаткування несе орендодавець. Разом з цим оренда обмежує підприємницьку діяльність орендаря, бо він не має повного контролю над орендованим майном, воно залишається власністю орендодавця. Тому доцільність оренди у кожному конкретному випадку вимагає ретельного обґрунтування.

Поширеним у світовій практиці різновидом оренди є лізинг, коли орендодавець — лізингова компанія (лізингодавець) купує об'єкти оренди, передусім устаткування, у підприємств-виготовлювачів і передає їх у оренду на певних умовах. По закінченні оренди її об'єкти залежно від умов договору повертаються лізингодавцю, орендуються на новий термін або викуповуються орендарем.

Цінні папери і їх обіг. Важливою формою фінансування підприємства є випуск цінних паперів, до яких належать, насамперед, акції та облігації.

Акція - це цінний папір, який надає право власності на частку майна і прибутку акціонерного підприємства. випуск і продаж акцій дозволяє підприємству мобілізувати в значних обсягах капітал для інвестування. Випускають акції звичайні та привілейовані (преференціальні).

Звичайні акції надають право участі в управлінні акціонерним ідприємством (право голосу на зборах акціонерів, право обрання у керівні органи), але не гарантують певної величини доходу (дивіденду).

Привілейовані акції забезпечують їх власникові фіксовані дивіденди, але не дають права голосу при вирішенні питань діяльності підприємства. Частка привілейованих акцій у загальній їх кількості законодавче обмежується.

Облігація як різновид цінних паперів є зобов'язанням емітента виплачувати власникові фіксований щорічний доход (процент) і в зазначений термін повернути вартість боргу (викупити облігації). Тому виручка від продажу облігацій не належить до власного капіталу.

Найбільш масовими цінними паперами є звичайні акції, але поряд з ними випускаються привілейовані акції і облігації. Питання, які цінні папери випускати, вирішується з урахуванням конкретних обставин діяльності підприємства і умов на ринку цінних паперів.

Так, купівля облігацій є надійнішим інвестуванням, ніж придбання акцій, бо забезпечує повернення грошей і фіксований доход. Купівля акцій, особливо звичайних, є ризикованішою операцією. Але у разі ефективної роботи акціонерного підприємства власник акцій одержує високий доход у вигляді дивідендів і приросту їх ринкової ціни (курсової вартості).

Власник акції одержує частину корпоративного прибутку, що називається дивідендом. На відміну від виплат фіксованих процентів на облігації і дивідендів на привілейовані акції дивіденди на звичайні акції не є контрактним зобов'язанням підприємства. Спочатку проводяться розрахунки з власниками облігацій, потім — привілейованих акцій і в останню чергу виплачуються дивіденди на звичайні акції, їх величина залежить від чистого прибутку, що розподіляється, і загальної кількості акцій.

В окремих випадках дивіденди можуть виплачуватися не грошима, а додатково випущеними акціями. Таку форму _розрахунків з акціонерами іноді застосовують підприємства, які. швидко розвиваються за рахунок інвестування значної частини прибутку. Це здебільшого влаштовує обидві сторони: підприємство зберігає додаткові кошти для інвестування, акціонери одержують акції з високим ринковим курсом.

2. Поняття та порядок формування доходу

Дохід є основним джерелом покриття здійснених підприємством витрат та формування прибутку. Це один із найголовніших показників, що впливає на фінансовий стан підприємства.

Доходи класифікуються за такими групами:

- Дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

- Інші операційні доходи;

- Дохід від участі в капіталі та інші фінансові доходи;

- Інші доходи;

- Надзвичайні доходи.

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) відображає загальні надходження від реалізації продукції без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, АЗ тощо). Організації, основною діяльністю яких є торгівля цінними паперами, розуміють під доходом вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов’язаних з розміщенням, купівлею і продажем цінних паперів.

!!! Дохід (виручка) від реалізації продукції визнається таким в разі наявності всіх наведених нижче умов, якщо:

- покупцю передані ризики й вигоди, пов’язані з правом власності на продукцію;

- після продажу підприємство не здійснює подальше управління та контроль за реалізованою продукцією;

- сума доходу (виручка) може бути достовірно визначена;

- є впевненість, що в результаті продажу відбудеться збільшення економічних вигод підприємства, а пов’язані з ним витрати можуть бути достовірно визначені.

У світовій практиці для визначення доходу підприємства від реалізації продукції застосовують касовий метод та метод нарахувань.

При касовому методі доходом (виручкою) підприємства за певний період вважається сума грошових коштів, що надійшла від покупців протягом цього періоду в його касу або на розрахунковий рахунок за продукцію, що була фактично відвантажена покупцям (або за фактично здійснені та надані для них роботи і послуги).

За методом нарахувань доходом або виручкою підприємства за певний період визнається вартість продукції, відвантаженої покупцям протягом цього періоду, незалежно від того, оплачена вона ним у цьому періоді, чи ні.

!!! В Україні визначення доходів підприємств відбувається за методом нарахувань.

2. Інші операційні доходи відображають суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції:

- орендна плата за майно, надане у тимчасове користування іншим особам;

- дооцінка вартості запасів матеріальних цінностей, що знаходяться на складі підприємства;

- дохід від зростання курсу валюти, якою володіє підприємство на банківських рахунках.

3. Доходи від участі в капіталі відображає надходження, отримані від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться за методом участі в капіталі. У такому разі відбувається зростання вартості інвестицій. Інші фінансові доходи передбачають дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі і за умови, якщо частка інвестицій підприємства до статутного капіталу іншого підприємства становить менше як 20% його обсягу).

4. Інші доходи включають дохід від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; дохід від не операційних курсових різниць та інші доходи, що виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльністю підприємства.

!!!! під звичайною діяльністю розуміється будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

5. Надзвичайні доходи відображають:

- невідшкодовані втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи витрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій без суми страхового відшкодування та покриття витрат від надзвичайних ситуацій за рахунок інших джерел;

- доходи від інших подій та операцій, які відповідають визначенню надзвичайних.

!!! під надзвичайною діяльністю слід розуміти діяльність, яка відрізняється звичайної неочікуваністю та неможливістю систематичного повторення в кожному наступному звітному періоді.

У ході здійснення виробничо-господарської діяльності жодне підприємство не позбавлене від загрози отримання збитків. При цьому під збитками слід розуміти перевищення суми витрат над сумою доходу, для отримання кого були здійснені ці витрати. Але економічним позитивним підсумком виробничо-господарської діяльності підприємства є прибуток.

В умовах ринкових відносин важливе значення має спроможність підприємства працювати прибутково. Саме прибуток стає основним чинником, який впливає на можливість підприємства забезпечувати фінансування багатьох своїх програм, пов'язаних з розширенням потужностей, підвищенням якості продукції, зміцненням власної конкурентної позиції та виходом на нові ринки тощо.

Фінансування програм розвитку підприємства передбачає використання як власних (статутний капітал, прибуток, акумульована сума амортизаційних відрахувань), так і залучених зовнішніх джерел коштів (отримання позик та банківських кредитів). Потенційних кредиторів та інвесторів передусім цікавить результативність діяльності підприємства, тобто величина отриманого ним прибутку. Прибутковість є одним із показників кредитоспроможності підприємства, що враховується під час укладання кредитної угоди з банком. Прибуток також є джерелом виплати дивідендів за випущеними підприємством акціями; при цьому розмір сплачуваних дивідендів впливає на їхню інвестиційну привабливість на фондовому ринку.

Прибуток підприємства визначається з урахуванням фінансових результатів як операційної, так і іншої його діяльності.

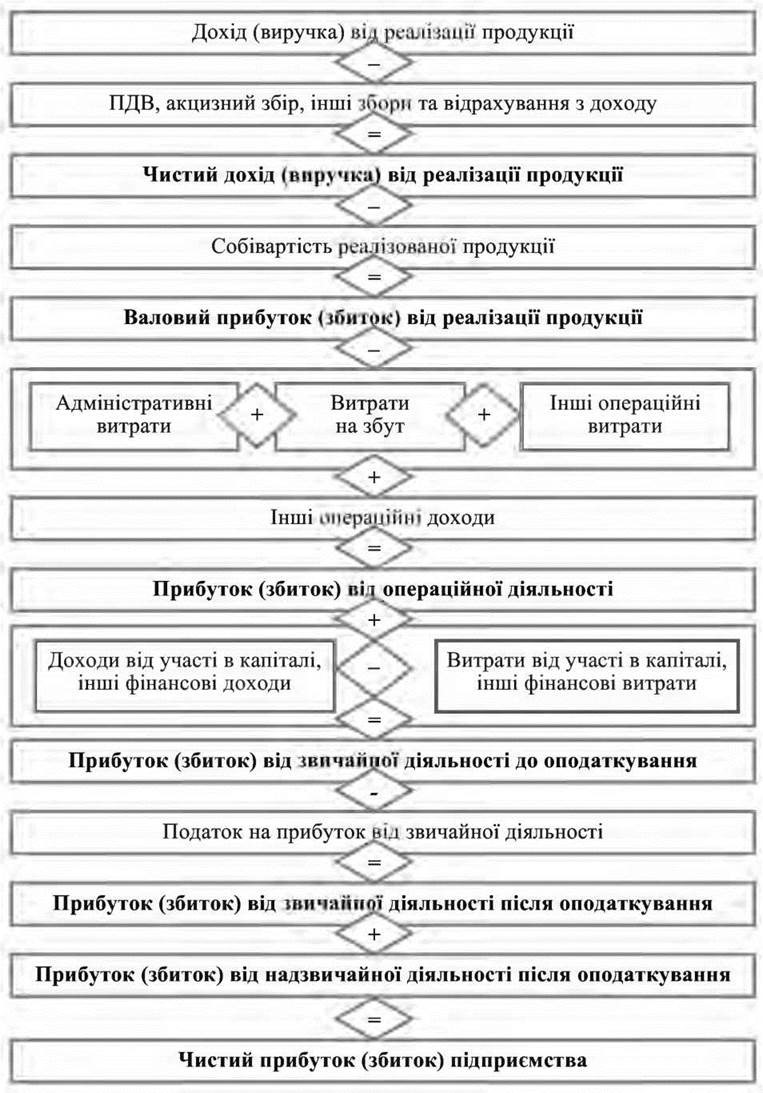

Розглянемо послідовність здійснення розрахунків.

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - це загальний дохід підприємства від реалізації продукції (товарів, робіт, послуг) з урахуванням сум непрямих податків (акцизного збору, податку на додану вартість) та без урахування наданих покупцям знижок, вартості повернених ними товарів. Він зменшується на такі податки, збори і відрахування:

Податок на додану вартість - це сума податку на додану вартість, яка була включена до складу доходу (виручки) від реалізації продукції (товарів, послуг).

Акцизний збір - це сума, врахована у складі доходу (виручки) від реалізації підакцизної продукції (товарів).

Інші відрахування з доходу - це сума наданих покупцям знижок, вартість повернених ними товарів та інші суми, що підлягають вилученню з доходу від реалізації.

2. Зменшення доходу підприємства на суму зазначених податків, зборів і відрахувань дає змогу отримати чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) підприємства.

3. Визначимо валовий прибуток (збиток) підприємства. Для цього необхідно від чистого доходу підприємства відняти виробничу собівартість реалізованої ним продукції.

До валового прибутку (збитку) додаються отримані підприємством інші операційні доходи. До них відносять доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), доходи від надання в оренду майна тощо.

Для обчислення фінансового результату операційної діяльності підприємства валовий прибуток зменшується на:

адміністративні витрати - загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства: витрати на утримання адміністративно-управлінського персоналу; витрати на утримання основних засобів загальногосподарського призначення (орендні платежі, амортизація, страхування, поточний ремонт, комунальні послуги, охорона тощо); витрати на зв'язок; оплата послуг аудиторських та консалтингових фірм; інші витрати загальногосподарського призначення;

витрати на збут - це витрати, пов'язані з реалізацією продукції, товарів: витрати на пакувальні матеріали та ремонт тари; оплата праці та комісійні продавцям, торговим агентам, робітникам відділу збуту та складів, водіям тощо; витрати на рекламу та дослідження ринку; інші витрати, пов'язані зі збутом (відрядження, транспортування продукції підприємства покупцям, страхування доставки тощо);

інші операційні витрати включають: собівартість реалізованих виробничих запасів; витрати на формування резерву для покриття сумнівних (безнадійних) боргів дебіторів (боржників) підприємства; втрати від знецінення запасів; інші витрати, що виникають у процесі операційної діяльності підприємства, крім тих, які включаються до собівартості реалізованої продукції (товарів, робіт, послуг).

4. Різниця між валовим прибутком (збитком) та зазначеними витратами становить фінансовий результат від операційної діяльності підприємства. Він коригується на суми таких доходів (збільшується) та витрат (зменшується), що пов'язані з інвестиційною та фінансовою діяльністю:

дохід від участі у капіталі - це дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється за методом участі у капіталі;

інші фінансові доходи включають: отримані підприємством дивіденди та інші доходи від здійснених ним фінансових операцій;

інші доходи - це дохід від реалізації фінансових інвестицій, необоротних активів та майнових комплексів; інші доходи, не пов'язані з операційною діяльністю підприємства;

фінансові витрати включають витрати на сплату відсотків та інші витрати підприємства, пов'язані із залученням позичкового капіталу;

втрати від участі в капіталі - це збиток підприємства, спричинений його інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі у капіталі.

Інші витрати підприємства включають: собівартість реалізованих фінансових інвестицій; балансову вартість необоротних активів, майнових комплексів; втрати від зниження курсу валюти, якою підприємство володіє на банківських рахунках (і яка не використовується ним під час операційної діяльності); втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, що виникають у процесі нормального функціонування підприємства, але які не пов'язані з операційною діяльністю підприємства.

5. Таким чином, отримуємо фінансовий результат (прибуток або збиток) від звичайної діяльності підприємства до оподаткування.

Якщо підприємство отримало прибуток, він підлягає оподаткуванню. Різниця між отриманим підприємством прибутком та сумою податку на прибуток (18%) становить чистий прибуток підприємства або фінансовий результат його діяльності.

3. Прибуток як економічна категорія. Види прибутку, формування та використання прибутку

Прибуток як економічна категорія представляє собою новостворену і реалізовану додаткову вартість.

З іншої точки зору, прибуток – це та частина виручки або виторгу підприємства, яка залишається після відшкодування всіх витрат на виробництво і комерційну діяльність. Прибуток також характеризує перевищення надходжень над витратами ресурсів.

ЗВЕРНІТЬ УВАГУ!!! Зарплата не виплачується з прибутку!!!! Зарплата розглядається як витрати на ресурсну складову підприємницької діяльності — персонал.

Прибуток виражає мету підприємницької діяльності і служить основним фінансово- економічним показником.

Значення прибутку полягає в наступному:

- Прибуток створює економічну основу самоокупності і самофінансування підприємства.

- Прибуток є основним джерелом удосконалення матеріально-технічної бази виробництва і забезпечує всі форми інвестування.

- Прибуток є джерелом реалізації економічних інтересів працівників, тобто є джерелом матеріальної зацікавленості або матеріального заохочення.

Прибуток є об’єктом оподаткування, джерелом сплати податків і основним джерелом поповнення державного бюджету країни.

Різновиди прибутку залежно від його формування і використання:

- Загальний (балансовий) прибуток підприємства.

- Прибуток після оподаткування (чистий).

- Валовий прибуток.

- Операційний прибуток.

- Маржинальний прибуток.

Загальний прибуток - прибуток підприємства, одержаний від усіх видів діяльності до його оподаткування та розподілу.

Чистий прибуток – це прибуток, що залишається в розпорядженні підприємства після сплати податків.

Валовий прибуток – це різниця між виручкою та виробничими витратами або собівартістю продукції, яка визначена калькулюванням за неповними витратами. Таким чином, валовий прибуток включає власне прибуток і так звані невиробничі витрати.

Операційний прибуток обчислюється як різниця між валовим прибутком і невиробничими витратами.

Маржинальний прибуток характеризує величину виторгу (виручки) від продажу продукції за мінусом змінних витрат. Отже, такий прибуток збігається з валовим, коли калькуляція здійснюється лише за змінними витратами.

Джерелами формування загального прибутку:

- виручка від реалізації продукції, робіт та послуг;

- реалізація зайвого майна і інших матеріальних активів;

- позареалізаційні (пасивні) операції.

Підприємство передусім сплачує з прибутку:

- податок на прибуток (18%);

- плату за землю;

- податок з власників транспортних засобів;

- податок на майно.

Прибуток підприємства поділяється на дві частини:

- Прибуток, що спрямовується за межі підприємства;

- Прибуток, що залишається на підприємстві.

Із загального (валового) прибутку сплачується податок. Величина, що залишилась,, називається чистим прибутком. З неї виплачуються борги і проценти за довгострокові кредити, а решта поділяється на дві частини. Перша — прибуток, який розподіляється між власниками майна (капіталу) підприємства (акціонерами), спрямовується на заохочувальні виплати (премії) його персоналу за результатами роботи та інші потреби (внески у благодійні фонди, допомога різним організаціям, особам тощо). До другої частини належить прибуток, який залишається на підприємстві (нерозподілений прибуток), і використовується на інвестиційні потреби та створення резервного фонду. Останній є фінансовим компенсатором ймовірних відхилень від нормального обігу коштів або додаткової їх потреби. Напрямки і суми використання чистого прибутку визначаються власниками підприємства.

4. Рентабельність як економічна категорія. Система показників рентабельності

Рентабельність – відносний показник ефективності роботи підприємства.

Пам'ятайте!!!! Прибуток виражає абсолютний ефект, проте не враховує використання ресурсів (результативність витрат), тому для аналізу фінансово-економічного стану використовують систему показників рентабельності.

У загальній формі рентабельність обчислюється як співвідношення прибутку і витрат. Застосовують різні модифікації цього показника залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Перш ніж аналізувати результативність діяльності підприємства...розглянемо...такі поняття..як... БАЛАНС....АКТИВ...ПАСИВ

Слово "баланс" (лат. bis — двічі, lans — чаша терезів) означає дві чаші, як символ рівноваги.

Бухгалтерський баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання та власний капітал.

Баланс будують у вигляді двосторонньої таблиці:

- ліва сторона називається активом: відображають склад і розміщення господарських засобів підприємства;

- права сторона називається пасивом: відображають джерела формування господарських засобів.

Актив Балансу складається з трьох розділів:

І. Необоротні активи.

II. Оборотні активи.

III. Витрати майбутніх періодів.

Пасив Балансу складається з п'яти розділів:

І. Власний капітал.

II. Забезпечення наступних витрат і платежів.

III. Довгострокові зобов'язання.

IV. Поточні зобов'язання.

V. Доходи майбутніх періодів.

Передусім відокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції.

1. Рентабельність інвестованих ресурсів обчислюється в кількох модифікаціях:

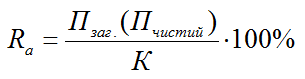

1.1 Рентабельність активів (майна) характеризує ефективність використання всього наявного майна підприємства. Обчислюється як відношення загального (чистого) прибутку до середньої суми активів підприємства за балансом:

1.2 Рентабельність власного капіталу відображає ефективність використання активів, утворених за рахунок власних коштів. Обчислюється як відношення чистого прибутку підприємства до величини власного капіталу, яка береться за балансом як сума активів за вирахуванням боргових зобов’язань.

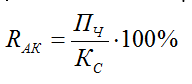

1.3 Рентабельність акціонерного капіталу свідчить про верхню межу дивідендів на акції і обчислюється як відношення чистого прибутку підприємства до величини статутного капіталу (або номінальної вартості проданих акцій):

2. Для характеристики рентабельності продажів використовують показники:

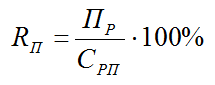

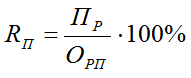

2.1 Рентабельність продукції, яка характеризує ефективність витрат на її виробництво і збут. Обчислюється як відношення прибутку від реалізації продукції за певний період до повної собівартості реалізованої продукції:

В інших випадках собівартість продукції також можна обчислити як співвідношення прибутку від реалізації до обсягів реалізації. Саме такий показник використовується в зарубіжній практиці:

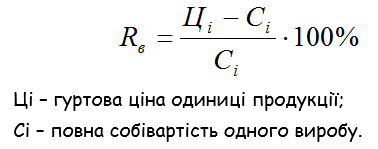

2.2 Рентабельність одного виробу обчислюється за формулою:

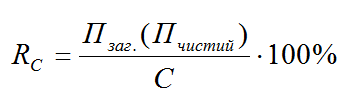

2.3 Рентабельність (результативність) витрат виробництва характеризує показник рівень рентабельності або рентабельність поточних витрат – відношення прибутку (загального або чистого) до величини витрат виробництва або операційних витрат:

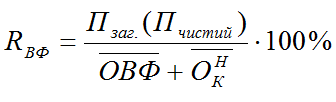

2.4 Рентабельність виробництва або рентабельність виробничих фондів (норма рентабельності) обчислюється як відношення прибутку (загального або чистого) до величини середньорічної вартості ОВФ і нормованих оборотних коштів:

5. Чинники зростання ефективності виробництва

Чинники зростання ефективності виробництва:

- Прискорення темпів НТП.

- Удосконалення структури управління.

- Удосконалення форм і методів організації виробництва.

- Підвищення конкурентоспроможності продукції.

- Покращення планування та стимулювання діяльності.

- Активізація зовнішньоекономічної діяльності.

- Зростання продуктивності праці (найважливіший чинник).

- Зниження фондомісткості, матеріаломісткості та зарплатомісткості продукції.

- Раціональне використання природних ресурсів.