Теоретичний матеріал. Витрати та ціни на продукцію

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка підприємств_631 |

| Книга: | Теоретичний матеріал. Витрати та ціни на продукцію |

| Надруковано: | Гість-користувач |

| Дата: | субота 4 квітня 2026 13:20 PM |

1. Поняття витрат, їх класифікація та роль

Витрати - витрати різних видів економічних ресурсів (сировини, праці, основних засобів, послуг, грошей), безпосередньо пов'язаних з виробництвом економічних благ.

Витрати - витрати різних видів економічних ресурсів (сировини, праці, основних засобів, послуг, грошей), безпосередньо пов'язаних з виробництвом економічних благ.

Витрати - зменшення економічних вигод у результаті вибуття грошових коштів або іншого майна.

Об'єктом витрат є продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) коштів.

Класифікація витрат:

1. За призначенням витрати поділяються на поточні та інвестиційні.

1.1 поточні циклічні – це витрати, що повторюються з кожним циклом виготовлення продукту (витрати на матеріали, заробітну плату виробничників, інструмент та ін.);

1.2 поточні безперервні – це витрати, що існують постійно і незалежно від виробництва (утримання приміщень, споруд, устаткування, управлінського персоналу тощо);

1.3 інвестиційні (капітальні) – це витрати разового характеру (на придбання основних фондів і нематеріальних активів, створення та збільшення запасів оборотних фондів, виконання проектних робіт сторонніми організаціями тощо);

2. За способами перенесення вартості на продукцію витрати поділяються на прямі та непрямі.

2.1 прямі — витрати, що безпосередньо пов'язані з виготовленням певного різновиду продукції і можуть бути прямо обчислені на її одиницю. Якщо виготовляється один різновид продукції, усі витрати — прямі.

2.2 непрямі — витрати, які не можна безпосередньо обчислити для окремих різновидів продукції, бо вони пов'язані не з виготовленням конкретних виробів, а з процесом виробництва в цілому (зарплата обслуговуючого й управлінського персоналу, утримання та експлуатація будівель, споруд, машин тощо).

3. За ступенем впливу обсягу виробництва на рівень витрат вони поділяються на умовно-змінні та умовно-постійні.

3.1 До умовно-змінних витрат належать витрати, абсолютна величина яких зростає із збільшенням обсягу випуску продукції і зменшується з його зниженням. До умовно-змінних витрат належать витрати на сировину та матеріали, покупні комплектуючі вироби, напівфабрикати, технологічне паливо й енергію, на оплату праці працівникам, зайнятим у виробництві продукції (робіт, послуг), з відрахуваннями на соціальні заходи, а також інші витрати.

3.2 умовно-постійні - це витрати, абсолютна величина яких із збільшенням (зменшенням) випуску продукції істотно не змінюється. До умовно-постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

4. За економічною роллю у формуванні собівартості продукції:

4.1 основні — витрати, що безпосередньо списуються тільки на виробництво даної продукції (сировина, основні матеріали, технологічне паливо та енергія, заробітна плата основних виробничих робітників та інші витрати, необхідні для виробництва даної продукції).

4.2 загальновиробничі витрати — це частина тих витрат цеху (виробництва) на управління, виробниче й господарське обслуговування, які розраховуються за певний календарний період і розподіляються за видами продукції (робіт, послуг) цеху. Це витрати на зарплату з відрахуваннями на соціальні потреби працівників управління цеху, спеціалістів, обслуговуючого персоналу, амортизаційні відрахування стосовно будівель і споруд, кошти на їхнє утримання, ремонт, на охорону праці.

4.3 загальногосподарські витрати є такими самими, як загальновиробничі, тільки на рівні підприємства як єдиної системи. Додатково в них включають витрати на набір і підготовку кадрів, відрядження, обов'язкові платежі (страхування майна, платежі за забруднення довкілля тощо), виплату відсотків за кредити тощо. На невеликих підприємствах з без цеховою структурою загальновиробничі витрати не розраховуються, а розраховуються лише загальногосподарські витрати.

!!!!! Роль витрат при здійсненні економічних розрахунків полягає в такому:

- витрати утворюють нижню межу встановлюваної на виготовлену продукцію (товари, роботи, послуги) ціни;

- облік складових витрат дає змогу виділити найбільш значимі елементи і після здійснення техніко-економічного аналізу впливати на їх зменшення;

- аналіз витрат дає можливість товаровиробнику порівнювати власні витрати із середньогалузевими, а також з витратами конкуруючих підприємств;

- величина витрат визначає рівень рентабельності (прибутковості) виготовлення продукції (товарів, робіт, послуг);

- групування витрат за калькуляційними елементами і обчислення собівартості виробленої (реалізованої) продукції (товарів, робіт, послуг) є якісною характеристикою та узагальнюючим показником ефективності досліджуваного виробництва.

2. Аналіз рівня беззбитковості

Під рівнем (точкою) беззбитковості або окупності витрат вважається такий обсяг реалізованої продукції, при якій виручка від реалізації дорівнює її повній собівартості, тобто відсутні як прибутки, так і збитки.

Для визначення точки беззбитковості використовується графічний і алгебраїчний методи.

Для побудови графіка або проведення розрахунків використовується така інформація:

- постійні витрати (FC);

- змінні витрати (VC);

- змінні витрати на одиницю реалізованої продукції (VC «1»);

- загальні витрати (TC);

- обсяг продукції у натуральному вимірі (N);

- вартість реалізованої продукції (Р).

Графік беззбитковості демонструє рівень постійних та змінних витрат і величину доходу від продажу за різних обсягів діяльності підприємства і відповідно динаміку зміни величини прибутку. За допомогою цього графіку можна одержати повне уявлення про залежність між доходами й витратами господарюючого суб’єкта.

Для його формування необхідно послідовно відобразити три лінії:

- лінію постійних витрат (FC), що наноситься паралельно горизонтальній осі;

- лінію загальних витрат (TC), яка створюється шляхом додавання до величини постійних витрат змінної складової. В свою чергу, лінія змінних витрат (VC) будується з початку координат з використанням ще одного значення обсягу діяльності;

- лінію доходу від реалізації, яка також формується за допомогою двох значень обсягу діяльності.

Слід зазначити, що обсяг діяльності на горизонтальній осі звичайно відображають у натуральних вимірниках (метрах, тонах, літрах тощо). Це необхідно для того, щоб уникнути впливу цінових змін на оцінку доходів та витрат. Відображення обсягу діяльності за допомогою грошової одиниці може спричинити ситуацію коли графіки різних звітних періодів показуватимуть не взаємозв’язок між витратами й обсягом, а тенденцію зростання виручки і витрат унаслідок дії інфляції.

На рис. наведений графічний метод визначення точки беззбитковості. За допомогою цього графіка, якщо дотримуватися точної шкали, можна оцінити різні варіанти обсягів реалізації продукції і визначити ступінь їх прибутковості.

Однак спроби визначити точки беззбитковості передбачають ряд допущень, які потрібно враховувати при їх застосуванні, зокрема:

- незмінність постійної частини витрат за будь-якого обсягу виробництва, що проблематично;

- незмінність змінних витрат на одиницю продукції;

- незмінні ціни;

- виробництво одного виду або якісно однорідної продукції.

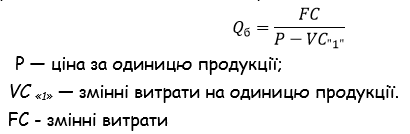

На практиці беззбитковий обсяг виробництва обчислюється за формулою:

3. Поняття собівартості продукції. Калькуляція

Собівартість продукції - це грошова форма витрат на підготовку виробництва, виготовлення та збут продукції.

Собівартість дозволяє зробити комплексну оцінку ступеня використання всіх ресурсів підприємства і рівень організації виробництва.

Чим раціональніше підприємство використовує виробничі ресурси, тим меншою за значенням буде і собівартість продукції.

Тому собівартість є одним із важливих показників ефективності виробництва.

Собівартість продукції має безпосередній зв'язок з її ціною. Цей показник є базою для визначення ціни товару, оскільки доцільно випускати лише таку продукцію, ринкова ціна якої є нижчою за її собівартість і забезпечує виробникові прибутковість (рентабельність) виробництва на бажаному рівні.

Метою планування собівартості: є економічно обґрунтоване визначення величини витрат, необхідних у планованому періоді для виробництва і збуту кожного виду та всієї промислової продукції підприємства, що відповідає вимогам щодо її якості.

У системі техніко-економічних розрахунків собівартість продукції визначається шляхом її калькулювання - обчислення собівартості окремих виробів.

Отже, під калькуляцією собівартості розуміють процедуру обчислення вартості одиниці продукції в розрізі калькуляційних статей.

Калькулювання потрібне для обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на виробництво однакових виробів на різних підприємствах, визначення економічної ефективності різних організаційно-технічних заходів та обґрунтування інших господарських рішень.

На підприємствах, як правило, складають (обчислюють) планові та фактичні калькуляції. Перші обчислюються за плановими нормами витрат, другі — за їхнім фактичним рівнем.

Об'єкт калькулювання — це та продукція чи роботи (послуги), собівартість яких обчислюється.

У світовій практиці господарювання застосовуються різні методи калькулювання, що зумовлено різним призначенням калькуляцій, типом виробництва та традиціями управління виробництвом. Під час калькулювання витрати групують за калькуляційними статтями, номенклатура яких залежить від особливостей виробництва.

Орієнтовна номенклатура калькуляційних статей витрат для більшості підприємств різних галузей виглядатиме так:

- сировина та матеріали;

- енергія технологічна;

- основна заробітна плата;

- додаткова заробітна плата;

- відрахування на соціальні потреби;

- утримання та експлуатація машин і устаткування;

- загальновиробничі витрати;

- загальногосподарські витрати;

- підготовка та освоєння виробництва;

- позавиробничі витрати (витрати на маркетинг).

Статті «Сировина й матеріали», «Енергія технологічна», «Основна заробітна плата», «Додаткова заробітна плата» та «Відрахування на соціальні потреби» включають прямі витрати.

До складу елемента «Витрати на оплату праці» включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати н; оплату праці.

До складу елемента «Відрахування на соціальні заходи» (22%) включаються:

- відрахування на пенсійне забезпечення;

- відрахування на соціальне страхування;

- страхові внески на випадок безробіття;

- відрахування на індивідуальне страхування персоналу підприємства;

- відрахування на інші соціальні заходи.

!!!!! Вартість зворотних відходів, отриманих у процесі виробництва, не включається до елементу операційних витрат «Матеріальні витрати».

Стаття «Утримання та експлуатація машин і устаткування» є комплексною та охоплює такі витрати, як амортизаційні відрахування основних фондів, витрати на електроенергію, стиснуте повітря, пальне для приведення їх у дію, технологічний інструмент, ремонт, оплату праці з відповідними відрахуваннями на соціальні потреби робітників, які обслуговують машини (наладчики, електрики, слюсарі та ін.). На ці витрати складається кошторис для кожного цеху (виробництва) на рік (квартал). На одиницю кожного різновиду продукції витрати на утримання та експлуатацію машин і устаткування обчислюються методом розподілу, зазвичай, пропорційно основній зарплаті виробничників.

Статті «Загальновиробничі витрати» і «Загальногосподарські витрати» близькі за змістом і різняться тільки за рівнем узагальнення витрат. Витрати, що входять до складу цих статей, коротко охарактеризовано при класифікації витрат у попередньому розділі.

Стаття «Підготовка та освоєння виробництва» може містити три різновиди витрат на: освоєння нових підприємств, виробництв, цехів, агрегатів (пускові витрати); підготовку та освоєння нової продукції; підготовчі роботи в добувній промисловості. Ці витрати списуються на продукцію рівними частками за встановлений період їхнього відшкодування. Витрати на підготовку та освоєння нової продукції в серійному і масовому виробництві згідно з прийнятим порядком фінансуються із прибутку або з позабюджетних фондів фінансування науки і техніки.

Стаття «Позавиробничі витрати» містить витрати на вивчення ринку, на рекламу та продаж продукції. Деякі з цих витрат є прямими (витрати на тару, пакування, рекламу, транспортування, в певний район ринку). Непрямі витрати (на аналіз ринку, комісійні виплати організаціям збуту, проведення ярмарків тощо) розподіляються між виробами пропорційно їхній виробничій собівартості.

Таблиця - Калькуляція виробу

|

№ |

Назва статті |

Сума, грн. (приклад розрахунку) |

|

1 |

Сировина та матеріали |

|

|

2 |

Купівельні напівфабрикати, комплектуючі вироби |

|

|

3 |

Транспортно-заготівельні витрати |

|

|

4 |

Зворотні відходи (вираховуються) |

|

|

5 |

Енергія технологічна |

|

|

Разом матеріальні витрати |

1+2+3-4+5 |

|

|

6 |

Основна заробітна плата |

|

|

7 |

Додаткова заробітна плата |

|

|

8 |

Відрахування на соціальні заходи |

|

|

9 |

Витрати на утримання та експлуатацію машин і обладнання |

|

|

10 |

Загальновиробничі витрати |

|

|

Виробнича собівартість |

Разом матеріальні витрати + 6+7+8+9+10 |

|

|

11 |

Загальногосподарські (адміністративні) витрати |

|

|

12 |

Позавиробничі витрати (витрати на збут) |

|

|

Повна собівартість |

Виробнича собівартість +11+12 |

|

4. Напрямки зменшення собівартості продукції на підприємстві

Розрахунок зменшення собівартості продукції відбувається під впливом дії таких техніко-економічних чинників, як:

- підвищення техніко-технологічного рівня виробництва;

- зменшення матеріальних витрат;

- зменшення витрат по заробітній платі (економія);

- зменшення відрахувань соціальні фонди від заробітної плати;

- економія на умовно-постійних витратах при зростанні обсягів виробництва продукції;

- зменшення амортизаційних відрахувань;

- за рахунок зміни структури (асортименту) виготовлюваної продукції.

5. Поняття цін, їх види та функції

Ціна є грошовим вираженням вартості товару.

Роль ціни полягає в тому, що вона повинна покривати витрати на виробництво товарів (послуг) і приносити товаровиробнику гарантований прибуток, забезпечуючи справедливий рівень рентабельності.

Функції ціни:

- вимірювально-інформаційна – полягає у вираженні в єдиній грошовій формі різних за своєю натуральною формою товарів (послуг). Ціна є критеріальним орієнтиром при обґрунтуванні підприємством рішення щодо доцільності і вигідності виробництва визначеного виду товарів (послуг), а також щодо розширення чи скорочення виробництва.

- розподільна функція – за її допомогою здійснюється перерозподіл доходів між товаровиробником і споживачем;

- стимулююча функція – ціна має інтенсифікувати виробництво, спрямовуючи його на залучення додаткового капіталу для розширення та розбудови діяльності підприємства;

- регулююча функція – ціна коригує попит і пропозицію товарів на ринку, а також визначає взаємини між споживачами і виробниками на рівні встановлення рівноважної ціни.

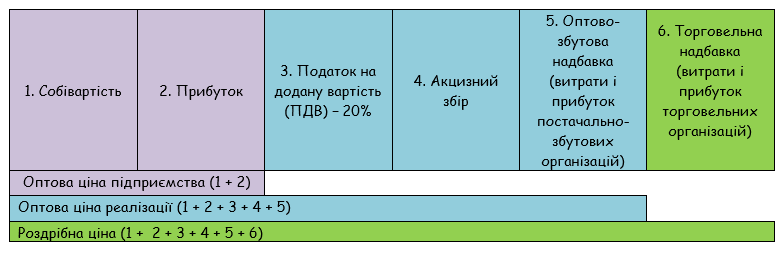

Ціна одиниці продукції (окремої послуги) формується з декількох складових, що відображають структуру відповідних видів цін. Типові складові ціни показано на рисунку.

Класифікація цін

- за обсягами реалізації продукції (оптові і роздрібні ціни);

- за якістю виготовлюваної продукції (ціни для товарів вищої якості, першого сорту, другого сорту тощо);

- за часом дії (постійні, тимчасові – на освоювану продукцію, сезонні);

- за територіальною ознакою (єдині (загальнодержавні); місцеві; світові);

- за ступенем урахування в ціні транспортних витрат (франкування ціни):

- «Е» - термін – EX Worxs (продавець передає товар покупцю на своїй території);

- «F» - терміни – FCA,FAS, FOB (продавець зобов’язаний доставити товар перевізнику, визначеному покупцем);

- «C» - терміни – CFR, CIF, CPT, CIP (продавець повинен укласти контракт на перевезення без прийняття на себе ризиків втрати або ушкодження товару або додаткових витрат внаслідок подій, що мають місце після відвантаження і відправлення);

- «D» - терміни – DAF, DES, DEQ, DDU, DDP (продавець повинен нести всі витрати і ризики, необхідні для доставки товару в країну призначення).

!!! Коли йдеться про продаж унікального товару, який раніше на ринок не постачався і який надто складно порівняти з аналогами, застосовується розрахункова ціна. При її обчисленні враховуються технічні й комерційні умови замовлення, наводиться порівняння з аналогічними товарами.

6. Методи ціноутворення

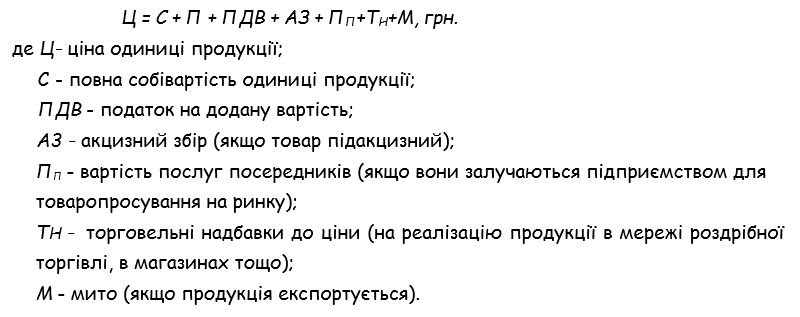

Основним методом ціноутворення на підприємстві є модель «середні витрати плюс прибуток», відповідно до якої здійснюється нарахування визначених націнок на повну собівартість товару. Схематично ця модель може бути представлена формулою:

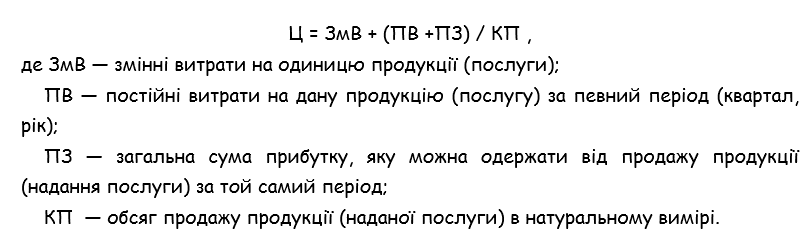

Метод розрахунку ціни на підставі цільового (фіксованого) прибутку. Метод є різновидом методу визначення ціни на основі середніх витрат (собівартості). особливість його полягає в тому, що ціну поставлено в залежність від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості продукції. За умови прямолінійної динаміки залежних величин ціна встановлюється з використанням формули:

Метод установлення ціни на засаді суб'єктивної цінності товару . Ціна встановлюється з урахуванням потенційного (реально виявленого) попиту.

Метод ціноутворення «за рівнем поточних цін» («за рівнем конкуренції»). Ціну розглядають та встановлюють як функцію цін на аналогічну продукцію у конкурентів. Залежно від особливостей продукції й типу ринку (монополія, олігополія) цей метод ціноутворення має різні модифікації (установлення ціни на рівні поточної ринкової ціни або трохи нижче за неї; установлення ціни на конкретний виріб з урахуванням цін на аналогічну продукцію та співвідношення параметрів цих виробів).

Метод ціноутворення «за рівнем попиту». Ціни встановлюються за допомогою пробного продажу товару в різних сегментах ринку. При цьому враховуються умови продажу, кон'юнктура ринку, супутні послуги. За використання цього методу в різних місцях (сегментах) ринку на ті самі товари ціни можуть бути різними.

Методи установлення ціни за результатами торгів. Установлення ціни здійснюється на підставі результатів закритих або відкритих торгів на біржах, аукціонах тощо і застосовується з метою купівлі-продажу майна, одержання замовлення на виготовлення.

Встановлення цін на нові товари

Стратегія «зняття вершків» передбачає встановлення високої первісної ціни з метою одержання максимального доходу з усіх сегментів ринку, готових заплатити високу ціну.

Стратегія глибокого проникнення на ринок встановлення порівняно низької ціни на товар з метою залучення якомога більшої кількості покупців і завоювання більшої частки ринку збуту.