Теоретичний матеріал. Нематеріальні ресурси та активи

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка підприємств_631 |

| Книга: | Теоретичний матеріал. Нематеріальні ресурси та активи |

| Надруковано: | Гість-користувач |

| Дата: | субота 4 квітня 2026 11:57 AM |

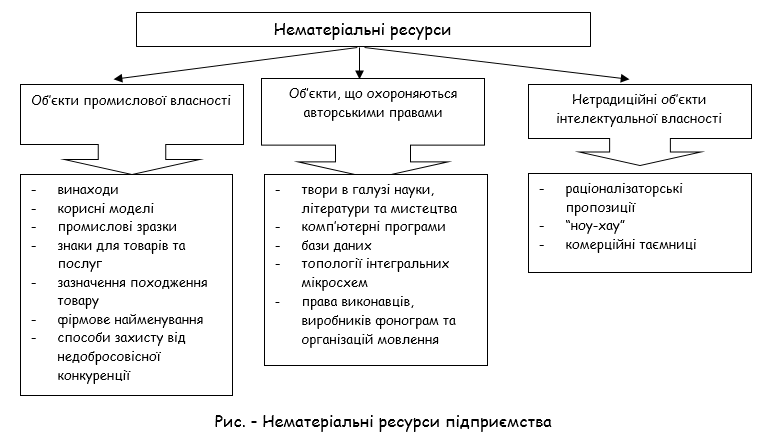

1. Нематеріальні ресурси. Поняття та види

Нематеріальні ресурси - це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Відмінними рисами цих ресурсів є недостатня матеріальна основа одержання доходів та невизначеність розмірів майбутнього прибутку від їхнього використання.

Поняття “нематеріальні ресурси” використовується для характеристики сукупності об`єктів інтелектуальної власності.

Інтелектуальна власність – це юридична категорія, яка застосовується для визначення результатів творчої праці людини.

1. Об`єкти промислової власності:

1.1 Винахід – це результат творчої діяльності людини в будь-якій галузі технології. Об`єктами винаходу можуть бути продукт і спосіб.

1.2 Корисна модель – це результат творчої діяльності людини, об`єктом якої може бути конструктивне вирішення пристрою або його складових частин.

1.3 Промисловий зразок – результат творчої діяльності людини в галузі художнього конструювання. Об`єктом такої діяльності може бути форма, малюнок, кольори або їхнє поєднання, що визначають зовнішній вигляд промислового виробу і призначені для задоволення естетичних та ергономічних потреб.

1.4 Знаки для товарів та послуг (товарні знаки) – оригінальні позначення, за допомогою яких товари та послуги одних осіб відрізняють від однорідних товарів і послуг інших осіб.

1.5 Зазначення походження товару – це словесне чи графічне позначення місця походження товару.

1.6 Фірмове найменування – це стале позначення підприємства або окремої особи, від імені якої здійснюється виробнича чи інша діяльність.

1.7 Недобросовісна конкуренція – будь-які дії в конкуренції, що суперечать правилам, торговим та іншим чесним звичаям у підприємницькій діяльності.

2. Об`єкти, що охороняються авторським правом та суміжними правами:

2.1 Твори в галузі науки, літератури, мистецтва – у будь якій формі (письмовій, усній, образотворчій (ілюстрації, картини), об`ємно-просторовій (скульптури, моделі), в інших).

2.2 Комп`ютерна програма – об`єктивна форма подання сукупності даних та команд, призначених для забезпечення функціонування електронних обчислювальних машин.

2.3 База даних – сукупність даних, матеріалів або творів, систематизованих у формі, яку читає машина.

2.4 Топологія інтегральних мікросхем – зафіксоване на матеріальному носії просторово-геометричне розташування сукупності елементів інтегральної мікросхеми та зв`язків між ними.

3. Нетрадиційні об`єкти інтелектуальної власності:

3.1 Раціоналізаторська пропозиція – це технічне вирішення, яке є новим і корисним для підприємства, до якого воно подано.

3.2 Ноу-хау – не захищені охоронними документами та не оприлюднені знання чи досвід технічного, виробничого, управлінського, комерційного, фінансового чи іншого характеру, що можуть бути використані в наукових дослідженнях та розробках.

3.3 Комерційна таємниця – це відомості, безпосередньо пов`язані з діяльністю підприємства, які не є державними таємницями і розголошення яких може завдати шкоди інтересам підприємства.

Зверність увагу!!!

Не є об'єктами авторського права:

- акти органів державної влади та органів місцевого самоврядування (закони, укази, постанови, рішення тощо), а також їх офіційні переклади;

- державні символи України, грошові знаки, емблеми тощо, затверджені органами державної влади;

- повідомлення про новини дня або інші факти, що мають характер звичайної прес-інформації.

- твори народної творчості (фольклор);

- розклади руху транспортних засобів, розклади телерадіопередач, телефонні довідники та інші аналогічні бази даних, що не відповідають критеріям оригінальності і на які поширюється право sui-generis (своєрідне право, право особливого роду).

Символи авторського права

Позначення авторського права, більше ніж просто символ ©, інформує користувачів про авторські права на володіння опублікованої роботи. Для звукозапису замість нього використовується символ ℗.

Правовий символ ©, або слово 'Copyright' або скорочення 'Copr.'

- ™ tm для незареєстрованих торгових марок, марка використовується для брендів або товарів;

- ℠ sm для незареєстрованих сервісних марок, марка використовується для сервісу;

- ® r для зареєстрованих торгових марок. Власник зареєстрованої торгової марки може почати судовий розгляд за порушення прав торгової марки для запобігання несанкціонованого використання цієї торгової марки. Тим не менш, реєстрація не потрібна. Власник загальних прав торгової марки може також подати позов, але незареєстрованій марці можна забезпечити охорону тільки в географічній області, в якій вона була використана і в географічних районах, в які вона може розширитися з великою ймовірністю.

Що таке Ґудвіл?

Гудвіл являє собою ділову репутацію господарюючого суб'єкта і враховується в складі його нематеріальних активів. Термін goodwill англійського походження і в дослівному перекладі означає "добра воля". В англо-українському економічному словнику зафіксовано, що гудвіл - це умовна вартість репутації і ділових зв'язків фірми, грошова оцінка капіталу.

Ґудвіл (вартість ділової репутації) — нематеріальний актив, вартість якого визначається як різниця між ринковою ціною та балансовою вартістю активів підприємства як цілісного майнового комплексу, що виникає в результаті використання найкращих управлінських якостей, домінуючої позиції на ринку товарів, послуг, нових технологій тощо.

Вартість ґудвілу не підлягає амортизації і не враховується під час визначення витрат платника податку, щодо активів якого виник такий гудвіл.

У якості гудвіла можуть розглядатися фактори, що забезпечують можливість отримання надприбутку:

- вигідність місцерозташування підприємства;

- інфраструктура клієнтів або постачальників та інші ділові зв'язки;

- престиж фірми (репутація надійного й сумлінного партнера);

- кваліфікація менеджерів;

- пізнаване ім'я або торговельна марка і т.д.

2. Нематеріальні активи

Нематеріальні активи – це категорія, яка виникає внаслідок володіння правами на об`єкти інтелектуальної власності або на обмежені ресурси та їхнього використання в господарській діяльності з отриманням доходу.

До нематеріальних активів включають:

- права, що з`являються унаслідок володіння підприємством: 1) патентами на винаходи, корисні моделі, промислові зразки; 2) свідоцтвами на знаки для товарів та послуг, найменування місця походження товару, фірмове найменування;

- права, що виникають унаслідок володіння підприємством об`єктами авторського права (твори науки, літератури, мистецтва, комп`ютерні програми, бази даних);

- права на використання створених на підприємстві нетрадиційних об`єктів інтелектуальної власності (раціоналізаторських пропозицій, ноу-хау, комерційних таємниць);

- права на користування земельними ділянками та природними ресурсами;

- монопольні права та привілеї на використання рідкісних ресурсів, включаючи ліцензії на здійснення певних видів діяльності;

- організаційні витрати на створення підприємства;

- права, що з`являються унаслідок укладених підприємством з іншими організаціями ліцензійних угод на використання об`єктів інтелектуальної власності.

Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами.

Патентом називається виданий державним органом охоронний документ, який підтверджує право його власника на відповідний об`єкт промислової власності.

Правова охорона знаків для товарів і послуг, зазначення походження товару та фірмового найменування здійснюється на підставі їхньої державної реєстрації. На зареєстрований знак для товарів і послуг (зазначення походження товару, фірмове найменування) видається свідоцтво, яке засвідчує його пріоритет.

“Ноу-хау”, раціоналізаторські пропозиції, які є власністю підприємства не потребують спеціального правового захисту. Порядок їх захисту визначає керівництво підприємства.

Реалізація права власності на нематеріальні ресурси можлива або через їхнє використання самим власником, або наданням з його дозволу такого права іншій зацікавленій стороні. Така передача права використання здійснюється у формі ліцензійної угоди.

Ліцензія – дозвіл використовувати технічне досягнення або інший нематеріальний ресурс протягом певного строку за обумовлену винагороду.

Ліцензійна угода – це договір, згідно з яким власник винаходу, промислового зразка, корисної моделі тощо (ліцензіар) передає іншій стороні (ліцензіату) ліцензію на використання у певних межах своїх прав на патенти, “ноу-хау”, товарні знаки тощо.

Вона передбачає, що користувач (ліцензіат) буде використовувати об'єкти промислової або інтелектуальної власності впродовж зазначеного в ліцензії терміну і сплачуватиме винагороду власникові (ліцензіару).

Така винагорода може сплачуватись у вигляді встановлених певних ставок до обсягу чистих продажів, собівартості виробництва, до вартості одиниці ліцензійної продукції (роялті) або як разова за весь період користування (пашуальна виплата). Фактично пашуальна виплата є платою за ліцензію.