Теоретичний матеріал. Матеріально-технічне забезпечення

| Сайт: | Дистанційне навчання КФКСумДУ |

| Курс: | Економіка підприємств_631 |

| Книга: | Теоретичний матеріал. Матеріально-технічне забезпечення |

| Надруковано: | Гість-користувач |

| Дата: | субота 4 квітня 2026 13:19 PM |

Опис

- Економічне значення М-ТЗ.

- Форми М-ТЗ підприємства

- Технологія закупівлі матеріальних ресурсів.

- Види виробничих норм витрат і запасу матеріалів.

- Оптимальне управління матеріальними запасами підприємства. Модель Уілсона.

- Шляхи зниження витрат з М-ТЗ підприємств.

1. Економічне значення М-ТЗ

Матеріально-технічне забезпечення – це забезпечення підприємств, будівництва засобами та предметами праці в розмірах необхідних для виконання заданої програми.

Отже економічне значення матеріально-технічного забезпечення підприємства заключається в тому, щоб забезпечити:

- безперебійне забезпечення підприємства необхідними засобами виробництва;

- оптимізацію господарських зв'язків між підприємством та постачальником;

- створення економічно обґрунтованих матеріальних запасів та маневрування матеріальними ресурсами;

- застосовування прогресивних шляхів та засобів транспортування вантажів з метою прискорення та здешевлення процесу обміну;

- раціональне і економічне використання засобів виробництва у виробництві;

- зменшення витрат щодо матеріально-технічного забезпечення підприємства.

Раціональне використання (споживання) і економія сировини, матеріалів, палива і енергії є одними із важливих умов функціонування підприємства в умовах ринку, переводу економіки на інтенсивний шлях.

Раціональне використання матеріальних ресурсів – це доцільне обґрунтоване їх використання, їх витрати на рівні мінімуму при виробництві одиниці продукції.

Зменшення матеріальних витрат безпосередньо впливає на зниження собівартості продукції, оскільки вони становлять біля 75-80 відсотків витрат підприємства, із них біля 60 відсотків припадає на матеріали і сировину.

Скорочення матеріальних витрат на виробництво одиниці продукції – це більш значний резерв економії порівняно із зниженням трудоємності і фондоємності виробництва: 1 % економії матеріалів забезпечує скорочення витрат у 2-2,5 рази більше ніж 1 % економії фонду зарплати та в 2-4 рази більше, ніж 1 % скорочення капітальних вкладень.

2. Форми М-ТЗ підприємства

Існують різні форми забезпечення споживачів матеріальними ресурсами:

- транзитна;

- складська;

- через гуртові бази.

Транзитна форма забезпечення вигідна у тих випадках, коли матеріал надходить до споживача у кількостях не менше транзитної норми відвантаження. Ця форма забезпечення матеріальними ресурсами дає найбільший (економічний) ефект у відношенні рівномірності постачання, дотримання асортименту, комплектності, якості продукції та інших параметрів при встановленні прямих тривалих зв’язків між споживачами та постачальниками. Такі зв’язки повинні бути встановлені для споживачів з тими постачальниками, від яких вони отримують велику частку матеріальних ресурсів.

Складська форма постачання матеріальними ресурсами передбачає відпуск цих ресурсів споживачам із складів підприємств-постачальників. Ця форма постачання забезпечує підвищення мобільності матеріальних ресурсів.

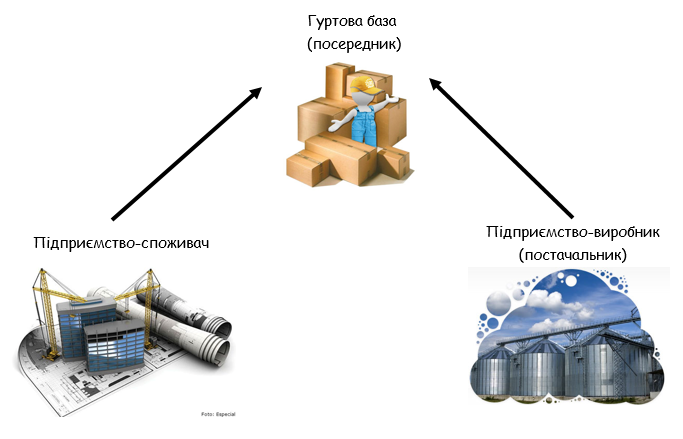

Організаційно-складська форма забезпечення може здійснюватися різними шляхами, з яких найбільше значення має гуртова торгівля.

Гуртова торгівля збуту забезпечує мобільність матеріальних ресурсів і можливості маневрування ресурсами при забезпеченні ними багатьох споживачів продукцією різноманітної номенклатури. Характерні риси гуртової торгівлі:

- забезпечення безпосередніх споживачів матеріально-технічними ресурсами здійснюється через гуртові бази (магазини);

- забезпечення споживачів необхідними їм видами продукції здійснюється на основі попередніх замовлень самих підприємств;

- споживачі можуть купляти на гуртових базах необхідні їм матеріальні ресурси без попередніх замовлень.

3. Технологія закупівлі матеріальних ресурсів

У процесі матеріально-технічного забезпечення підприємства матеріальними ресурсами здійснюється комплекс заходів з управління матеріальними потоками в межах служби постачання.

Одним із варіантів організації матеріально-технічного забезпечення підприємства є зосередження усіх функцій постачання підприємства в одних руках, тобто у підрозділу з матеріально-технічного забезпечення підприємства.

При закупівлі матеріальних ресурсів можна використати один із двох альтернативних рішень:

- самостійне формування асортименту матеріальних ресурсів і закупівля цих ресурсів безпосередньо у виробництві;

- закупівля матеріальних ресурсів у посередника, який спеціалізується на окремих видах ресурсів та формуванні широкого асортименту і поставках його споживачам у скомплектованому вигляді.

4. Види виробничих норм витрат і запасу матеріалів

Визначення потреби в матеріалах є одним з відповідальних етапів планування М-ТЗ.

Норма витрат матеріалів – це кількість матеріалів, необхідних для виготовлення одиниці продукції при раціональній технології та економному витрачанні матеріалів.

Для більшості матеріалів структура норми витрат має такий вигляд:

Нв=Вх+Вт.в.+Він.

Вх – чисті (корисні) витрати матеріального ресурсу (у натуральних вимірниках);

Вт.в. – неминучі технологічні відходи і втрати (у натуральних вимірниках);

Він – інші організаційно-технологічні втрати, що виникають у процесі транспортування, зберігання тощо.

Норми витрат матеріалів на виготовлення одиниці продукції розраховують з урахуванням її матеріаломісткості.

Обов’язковою умовою процесу відтворення є наявність необхідної кількості матеріальних запасів. Створення їх зумовлено дією об’єктивних економічних законів.

Наявність виробничих запасів дозволяє організувати безперервне забезпечення виробництва при періодичності надходження матеріальних ресурсів від постачальників.

Слід зазначити, що дотримання неперервності процесу виробництва тим простіше, чим більший абсолютний розмір запасів. Однак із зростанням запасів все більша частина засобів виробництва вилучається з безпосереднього виробництва. Тому важливо при плануванні і регулюванні запасів оптимізувати їх, тобто встановити таку величину запасів, при якій неперервність виробничого процесу забезпечуватиметься мінімальним їх розміром.

Норма виробничого запасу – це планова мінімальна кількість засобів виробництва, яка повинна знаходитись на складах підприємства для ритмічного і неперервного забезпечення виробництва.

Методика нормування виробничого запасу передбачає визначення його складових елементів.

Виробничі запаси залежно від призначення матеріальних ресурсів і факторів, що визначають їх розмір, поділяють на:

- поточні;

- підготовчі;

- страхові;

- транспортні.

Отже, норма виробничих запасів обчислюється:

- для транспортного запасу вона дорівнює тривалості періоду від укладання договору або оплати рахунку постачальника до прибуття вантажу на склад підприємства;

- для підготовчого запасу вона дорівнює часу, необхідному для приймання складування і підготовки до виробничого використання матеріальних ресурсів;

- для поточного запасу вона дорівнює половині інтервалу між суміжними постачаннями;

- для страхового (резервного, гарантійного) запасу вона дорівнює середньою, відхиленню фактичних строків постачання від передбачених договором.

Характерною особливістю норми матеріальних запасів є те, що їх поточна частина весь час змінюється. Тому розрізняють максимальні, мінімальні і середні запаси.

Мінімальні норми запасу матимуть місце в момент повного використання поточного запасу (напередодні поставки).

Максимальними норми запасів будуть, якщо поточна частина досягає найбільшого значення (це відбувається в момент поставки).

Середні норми запасів використовують у планах М-ТЗ, визначають сумуванням половини максимального поточного запасу, підготовчого і страхового в повному обсязі.

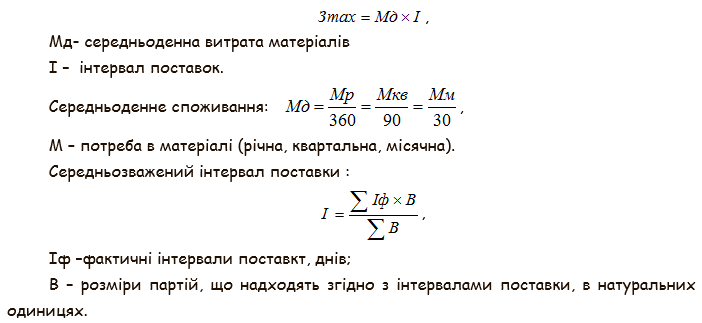

Максимальну величину поточного запасу визначають множенням середньодобового споживання матеріалу на інтервал поставок.

5. Оптимальне управління матеріальними запасами підприємства. Модель Уілсона

Математичні моделі управління запасами (УЗ) дозволяють знайти оптимальний рівень запасів певного товару, мінімізуючи сумарні витрати на закупку, оформлення і доставку замовлення, збереження товару, а також збитки від його дефіциту.

Модель Уілсона є найпростішою моделлю УЗ і описує ситуацію закупівлі продукції в зовнішнього постачальника, що характеризується такими допущеннями:

- інтенсивність споживання є апріорно відомою і постійною величиною;

- замовлення доставляється зі складу, на якому зберігається раніше зроблений товар;

- час постачання замовлення є відомою і сталою величиною;

- кожне замовлення поставляється у вигляд однієї партії;

- витрати на здійснення замовлення не залежать від розміру замовлення;

- витрати на збереження запасу пропорційні його розміру;

- відсутність запасу (дефіцит) є неприпустимим.

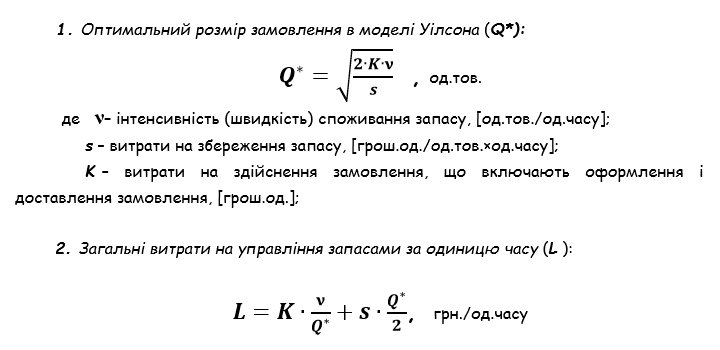

Вхідні параметри моделі Уілсона:

ν– інтенсивність (швидкість) споживання запасу, [од.тов./од.часу];

s – витрати на збереження запасу, [грош.од./од.тов.×од.часу];

K – витрати на здійснення замовлення, що включають оформлення і доставлення замовлення, [грош.од.];

ta –час доставлення замовлення, [од.часу].

Вихідні параметри моделі Уілсона:

Q* – оптимальний розмір замовлення, [од.тов.];

L – загальні витрати на управління запасами за одиницю часу, [грн./од.часу];

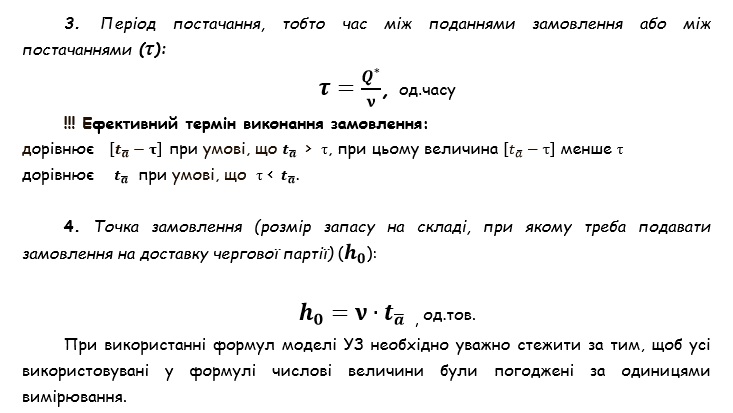

τ – період постачання, тобто час між поданнями замовлення або між постачаннями, [од.часу];

h0– точка замовлення, тобто розмір запасу на складі, при якому треба подавати замовлення на доставку чергової партії, [од.тов.].

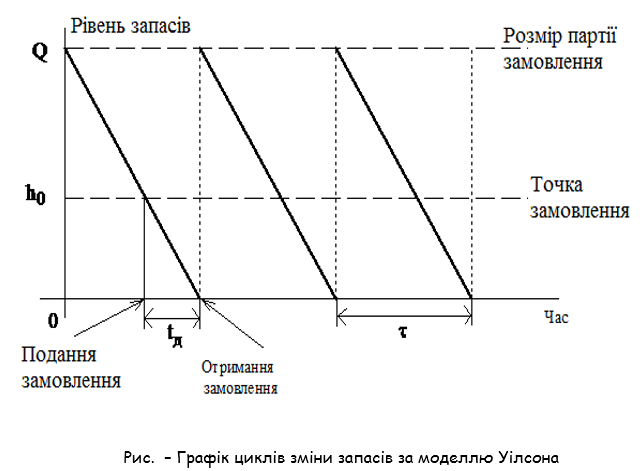

Цикли зміни рівня запасу в моделі Уілсона графічно подані на рис. Максимальна кількість продукції, що знаходиться в запасі, збігається з розміром замовлення Q*.

6. Шляхи зниження витрат з М-ТЗ підприємств

У процесі виробництва для зниження витрат з матеріально-технічного забезпечення можна використовувати наступні шляхи:

- збільшення одиничної потужності машин і агрегатів. Цей показник характеризує одночасно підвищення їх якості;

- ліквідація виробничого браку. Підприємства несуть прямі витрати у випадку виготовлення бракованої продукції. Випуск неякісної чи бракованої продукції знижує рівень рентабельності, збільшує собівартість і продуктивність виробництва. Брак і неякісна продукція означають пряму розтрату виробничих ресурсів, збільшують витрати;

- використання замінників дефіцитних матеріальних ресурсів. Бурний розвиток хімічної промисловості в наш час створює можливості для широкого впровадження у виробництво нових економічних синтетичних матеріалів для заміни матеріалів, які використовувалися раніше;

- скорочення витрат і відходів у виробництві. У різних галузях виробництва створюється значна кількість відходів матеріальних ресурсів і супутніх продуктів. Скорочення відходів забезпечує випуск додаткової продукції без збільшення матеріальних ресурсів. У тих випадках, коли вичерпані можливості скорочення відходів, важливо забезпечити їх максимальну утилізацію, використовуючи для виготовлення побічної, непрофільної продукції чи реалізувати іншим підприємствам;

- скорочення витрат при збереженні. Одним із головних завдань організації збереження і просування продукції в сфері обороту – збереження якості продукції, недопущення її псування і втрати. У процесі зберігання матеріальні ресурси не повинні втрачати натурально-речові якості і форми.