Теоретичний матеріал. Витрати та ціни на продукцію

2. Аналіз рівня беззбитковості

Під рівнем (точкою) беззбитковості або окупності витрат вважається такий обсяг реалізованої продукції, при якій виручка від реалізації дорівнює її повній собівартості, тобто відсутні як прибутки, так і збитки.

Для визначення точки беззбитковості використовується графічний і алгебраїчний методи.

Для побудови графіка або проведення розрахунків використовується така інформація:

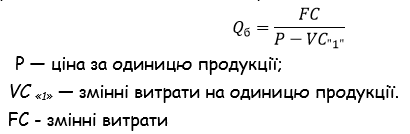

- постійні витрати (FC);

- змінні витрати (VC);

- змінні витрати на одиницю реалізованої продукції (VC «1»);

- загальні витрати (TC);

- обсяг продукції у натуральному вимірі (N);

- вартість реалізованої продукції (Р).

Графік беззбитковості демонструє рівень постійних та змінних витрат і величину доходу від продажу за різних обсягів діяльності підприємства і відповідно динаміку зміни величини прибутку. За допомогою цього графіку можна одержати повне уявлення про залежність між доходами й витратами господарюючого суб’єкта.

Для його формування необхідно послідовно відобразити три лінії:

- лінію постійних витрат (FC), що наноситься паралельно горизонтальній осі;

- лінію загальних витрат (TC), яка створюється шляхом додавання до величини постійних витрат змінної складової. В свою чергу, лінія змінних витрат (VC) будується з початку координат з використанням ще одного значення обсягу діяльності;

- лінію доходу від реалізації, яка також формується за допомогою двох значень обсягу діяльності.

Слід зазначити, що обсяг діяльності на горизонтальній осі звичайно відображають у натуральних вимірниках (метрах, тонах, літрах тощо). Це необхідно для того, щоб уникнути впливу цінових змін на оцінку доходів та витрат. Відображення обсягу діяльності за допомогою грошової одиниці може спричинити ситуацію коли графіки різних звітних періодів показуватимуть не взаємозв’язок між витратами й обсягом, а тенденцію зростання виручки і витрат унаслідок дії інфляції.

На рис. наведений графічний метод визначення точки беззбитковості. За допомогою цього графіка, якщо дотримуватися точної шкали, можна оцінити різні варіанти обсягів реалізації продукції і визначити ступінь їх прибутковості.

Однак спроби визначити точки беззбитковості передбачають ряд допущень, які потрібно враховувати при їх застосуванні, зокрема:

- незмінність постійної частини витрат за будь-якого обсягу виробництва, що проблематично;

- незмінність змінних витрат на одиницю продукції;

- незмінні ціни;

- виробництво одного виду або якісно однорідної продукції.

На практиці беззбитковий обсяг виробництва обчислюється за формулою: