Теоретичний матеріал. Техніко-технологічна база виробництва

4. Сутність та методика розрахунку виробничої потужності

Розрахунок виробничої потужності – важлива частина обґрунтування плану виробництва (надання послуг, виконання робіт). На його основі плануються обсяги випуску продукції, складаються баланси потужностей, визначаються обсяги кап тільних вкладень.

Виробничі потужності підприємств обчислюються за відповідними галузевими основними положеннями, що відображають особливості конкретних галузей. Проте існують спільні для більшості галузей економіки методичні принципи розрахунку виробничих потужностей діючих підприємств.

1. Виробничу потужність підприємства визначають за всією номенклатурою профільної продукції. При цьому проводять можливе звуження номенклатури, об'єднуючи окремі вироби в групи за конструктивно-технологічною єдністю з визначенням для кожної з них базового представника. Решту виробів даної групи приводять до характеристик цього представника за: допомогою розрахункового коефіцієнта трудомісткості.

Якщо підприємство випускає кілька видів різної продукції, то виробнича потужність визначається окремо для кожного виду виробів.

За розрахунків потужності багато номенклатурних виробництв у грошовому виразі обов'язково додається виробнича програма підприємства, стосовно якої визначено потужність.

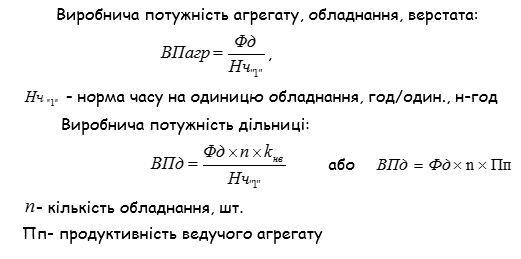

2. Виробнича потужність підприємства встановлюється, виходячи з потужності провідних агрегатів (дільниць, технологічних ліній, цехів) основного виробництва з урахуванням заходів для ліквідації вузьких місць і можливого внутрішньовиробничого кооперування.

До провідних належать ті виробничі підрозділи підприємства, які виконують головні технологічні процеси (операції) і мають вирішальне значення для забезпечення випуску профільних видів продукції.

За наявності кількох провідних підрозділів підприємства виробнича його потужність обчислюється за тими з них, які виконують найбільш трудомісткий обсяг робіт.

«Вузьким місцем» у виробництві є дільниця, група устаткування, пропускна здатність яких найменша в порівнянні з виробничими можливостями інших ланок технологічного процесу (технологічного ланцюжка).

3. У розрахунки виробничої потужності підприємства включають усе діюче та недіюче через несправність, ремонт або модернізацію обладнання, а також таке, що перебуває на складі, але протягом поточного періоду має бути введене в експлуатацію в основному виробництві.

4. Виробничу потужність підприємства треба обчислювати за технічними або проектними (не завищеними) нормами продуктивності устаткування, використання виробничих площ і трудомісткості виробів, нормами виходу продукції з урахуванням застосування прогресивної технології та досконалої організації виробництва. За браком таких норм можна використовувати власні розрахункові технічні норми, які враховують прогресивні досягнення значної кількості (20—25%) робітників однакових професій і ланок виробництва.

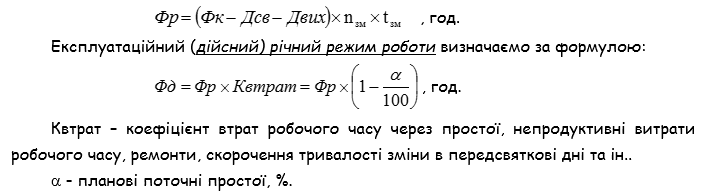

5. Для розрахунків виробничої потужності підприємства визначають фонди часу роботи устаткування: календарний, режимний і дійсний (максимально можливий річний фонд часу (кількість годин) роботи устаткування).

На підприємствах з безперервним процесом виробництва таким максимально можливим фондом часу роботи устаткування є календарний фонд (24×365 = 8760 годин на рік) за мінусом часу, необхідного для проведення ремонтів і технологічних зупинок устаткування.

Для підприємств з дискретним процесом виробництва фонд часу роботи устаткування визначають, виходячи з фактичного режиму роботи основних цехів і встановленої тривалості змін у годинах з відрахуванням часу на проведення ремонтів устаткування, вихідних і святкових днів. У сезонних виробництвах фонд часу роботи устаткування регламентується встановленим режимом роботи підприємства (за технічним проектом) з урахуванням забезпечення оптимальної кількості діб роботи окремих технологічних цехів (ліній).

Режимний фонд дорівнює календарному фонду за вирахуванням невідпрацьованого часу у вихідні, святкові, передсвяткові дні та у невідпрацьовані зміни.

Методика розрахунку виробничих потужностей у загальному вигляді

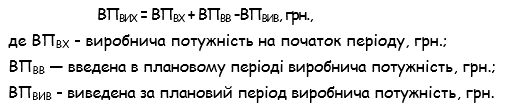

6. Виробнича потужність є моментним показником, внаслідок чого розраховують кілька її величин: вхідну, вихідну і середньорічну виробничу потужність.

Вхідна потужність визначається виходячи з умов виробництва на початок розрахункового року.

Вихідна виробнича потужність - потужність на кінець розрахункового періоду (року) (ВПВИХ), обчислюється:

Середньорічна виробнича потужність (ВПсер.р) підприємства, цеху, обчислюється за формулою:

![]()

7. Резервна потужність підприємства регулюється за допомогою обчислення необхідної кількості резервних одиниць обладнання, агрегатів тощо. Як правило, величина резервних потужностей не перевищує 10-15% загальної потужності підприємства.

Ефективне використання основних фондів та виробничих потужностей має важливе значення для підприємства, оскільки їх повніше використання сприяє зменшенню потреб у введенні в експлуатацію нових виробничих потужностей, веде до збільшення обсягів випуску продукції.

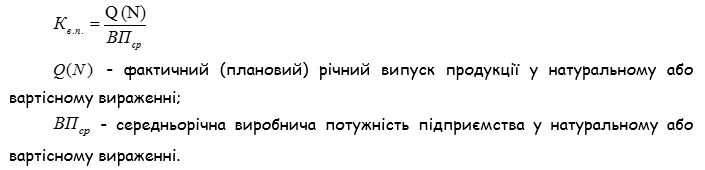

Рівень використання виробничої потужності діючого підприємства визначається двома показниками:

1) коефіцієнтом освоєння проектної потужності (співвідношення величин поточної і проектної потужності);

2) коефіцієнтом використання поточної потужності (співвідношенням річного випуску продукції та середньорічної її величини):

Нині в Україні рівень використання виробничих потужностей підприємств у більшості галузей економіки, і передовсім у промисловості, становить менше за 50%, а проектні потужності, як правило, своєчасно (у нормативні строки) не освоюються.

Способи ефективнішого використання виробничих потужностей такі самі, як і використання основних фондів підприємства. Варто лише наголосити, що для докорінного поліпшення рівня використання наявних потужностей для переважної більшості підприємств потрібно якомога швидше подолати спад виробництва, стабілізувати й поступово нарощувати обсяги виробництва конкурентоспроможної продукції, яка користується попитом на вітчизняному та світовому ринках.