Теоретичний матеріал. Матеріально-технічне забезпечення

4. Види виробничих норм витрат і запасу матеріалів

Визначення потреби в матеріалах є одним з відповідальних етапів планування М-ТЗ.

Норма витрат матеріалів – це кількість матеріалів, необхідних для виготовлення одиниці продукції при раціональній технології та економному витрачанні матеріалів.

Для більшості матеріалів структура норми витрат має такий вигляд:

Нв=Вх+Вт.в.+Він.

Вх – чисті (корисні) витрати матеріального ресурсу (у натуральних вимірниках);

Вт.в. – неминучі технологічні відходи і втрати (у натуральних вимірниках);

Він – інші організаційно-технологічні втрати, що виникають у процесі транспортування, зберігання тощо.

Норми витрат матеріалів на виготовлення одиниці продукції розраховують з урахуванням її матеріаломісткості.

Обов’язковою умовою процесу відтворення є наявність необхідної кількості матеріальних запасів. Створення їх зумовлено дією об’єктивних економічних законів.

Наявність виробничих запасів дозволяє організувати безперервне забезпечення виробництва при періодичності надходження матеріальних ресурсів від постачальників.

Слід зазначити, що дотримання неперервності процесу виробництва тим простіше, чим більший абсолютний розмір запасів. Однак із зростанням запасів все більша частина засобів виробництва вилучається з безпосереднього виробництва. Тому важливо при плануванні і регулюванні запасів оптимізувати їх, тобто встановити таку величину запасів, при якій неперервність виробничого процесу забезпечуватиметься мінімальним їх розміром.

Норма виробничого запасу – це планова мінімальна кількість засобів виробництва, яка повинна знаходитись на складах підприємства для ритмічного і неперервного забезпечення виробництва.

Методика нормування виробничого запасу передбачає визначення його складових елементів.

Виробничі запаси залежно від призначення матеріальних ресурсів і факторів, що визначають їх розмір, поділяють на:

- поточні;

- підготовчі;

- страхові;

- транспортні.

Отже, норма виробничих запасів обчислюється:

- для транспортного запасу вона дорівнює тривалості періоду від укладання договору або оплати рахунку постачальника до прибуття вантажу на склад підприємства;

- для підготовчого запасу вона дорівнює часу, необхідному для приймання складування і підготовки до виробничого використання матеріальних ресурсів;

- для поточного запасу вона дорівнює половині інтервалу між суміжними постачаннями;

- для страхового (резервного, гарантійного) запасу вона дорівнює середньою, відхиленню фактичних строків постачання від передбачених договором.

Характерною особливістю норми матеріальних запасів є те, що їх поточна частина весь час змінюється. Тому розрізняють максимальні, мінімальні і середні запаси.

Мінімальні норми запасу матимуть місце в момент повного використання поточного запасу (напередодні поставки).

Максимальними норми запасів будуть, якщо поточна частина досягає найбільшого значення (це відбувається в момент поставки).

Середні норми запасів використовують у планах М-ТЗ, визначають сумуванням половини максимального поточного запасу, підготовчого і страхового в повному обсязі.

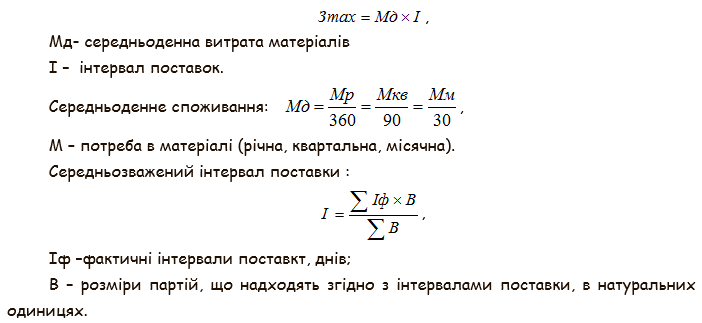

Максимальну величину поточного запасу визначають множенням середньодобового споживання матеріалу на інтервал поставок.