Теоретичний матеріал. Капітал і виробничі фонди

5. Переоцінка основних виробничих фондів

Підприємство може переоцінити об’єкт основних засобів, якщо залишкова вартість об’єкта суттєво відрізняється від справедливої на дату балансу.

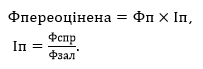

Переоцінена вартість – вартість необоротних активів після їх переоцінки.

Вона розраховується як добуток первісної вартості і суми зносу на індекс переоцінки.

Переоцінка ОФВ може здійснюватись у 2-х формах:

- дооцінка – збільшення залишкової вартості ОФ внаслідок збільшення його корисності.

- уцінка – зменшення залишкової вартості ОФ.