Теоретичний матеріал. Капітал і виробничі фонди

7. Поняття амортизації та методи її нарахування

Характерною особливістю застосовуваних ОФ у процесі виробництва є їх відтворення. Для відновлення засобів праці у натуральному виразі необхідне їх відшкодування у вартісній формі, яке здійснюється шляхом амортизації.

Характерною особливістю застосовуваних ОФ у процесі виробництва є їх відтворення. Для відновлення засобів праці у натуральному виразі необхідне їх відшкодування у вартісній формі, яке здійснюється шляхом амортизації.

Амортизація – це процес перенесення вартості основних фондів н вартість виготовленої продукції з метою їх повного відновлення.

Об’єктом амортизації є всі основні фонди (крім землі).

Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу, які включають до собівартості створеної продукції. Ці відрахування називаються амортизаційними.

Амортизаційні відрахування – це грошова сума перенесеної вартості основного виробничого фонду на вироблену продукцію.

Амортизація – грошовий вираз фізичного та морального зносу ОВФ.

Нарахування амортизації здійснюється щомісяця. Ступінь, з яким повинна бути відновлена вартість ОФ називається нормою амортизації. (На) – це встановлений річний відсоток відшкодування вартості зношеної частини ОФ.

Тсл – термін корисної служби основних фондів, років.

Амортизована вартість - (АВ) – первісна вартість необоротних активів чи переоцінена вартість, зменшена на ліквідаційну вартість, тобто вона враховує реальні витрати, пов’язані з придбанням об’єкта основних засобів.

Ухвалення рішення про вибір методу нарахування амортизації основних засобів належить засновникам, інвесторам, акціонерам. Нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів (ОЗ) став придатним для корисного використання. Припиняється, починаючи з місяця, наступного за місяцем вибуття об’єкта основних засобів.

Амортизація нараховується із застосуванням таких методів:

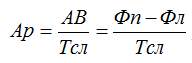

1) Прямолінійний (рівномірний) метод

Полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості ОФ.

Річна сума амортизації (Ар) визначається діленням амортизованої вартості (АВ) на строк корисного використання об’єкта ОЗ (Тсл):

Прямолінійний метод є простим, наочним, забезпечує рівномірні, стабільні амортизаційні накопичення протягом усього терміну служби.

2) Методи прискореної амортизації

Ці методи дають змогу протягом першої половини корисного строку використання ОФ відшкодувати до 60-70% їх вартості завдяки застосуванню в цей період підвищених норм амортизації.

2.1) Метод прискореного зменшення залишкової вартості

![]()

Слід зазначити, що в ряді країн норма амортизації збільшується не 2, а в 1,5, 3 або 4 рази. Так, у Франції застосуються такі коефіцієнти: 1,5 – у разі терміну служби 3-4 роки; 2 - якщо термін становить 5-6 років; 2,5 – якщо строк служби перевищує 10 років.

Проте найчастіше, особливо у США, застосовується метод подвоєної норми амортизації.

2.2) Кумулятивний метод (метод суми чисел)

Характеризується також більш високими нормами амортизації а першій половині строку використання і поступовим їх зниженням у другій половині.

Річна сума амортизації визначається як добуток амортизованої вартості (АВ) та кумулятивного коефіцієнта (kk).

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку використання об’єкта ОЗ, на суму числа років його корисного використання:

![]()

При використанні цього методу в перші три роки замортизовано буде понад 64% вартості ОФ, а через 5 років – майже 90%.

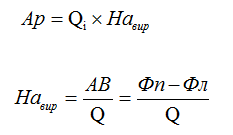

3) Виробничий метод

Ґрунтується на передбаченні, що функціональна корисність ОФ залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити (надати), використовуючи наявні засоби праці.

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) (Qi) та виробничої ставки амортизації (Навир). Виробнича норма амортизації обчислюється діленням амортизованої вартості (АВ) на загальний обсяг продукції (робіт) Qi, який підприємство очікує виготовити (виконати) з використанням об’єкта ОЗ:

Виробничий метод амортизації застосується на промислових підприємствах з нерівномірним випуском продукції по періодах.