Теоретичний матеріал. Капітал і виробничі фонди

4. Особливості обліку і оцінка основних фондів

Облік і планування ОВФ здійснюються у будівельних організаціях у натуральній і вартісній формах.

У натуральних показниках облік ОВФ необхідний для визначення речового складу ОВФ: кількості машин, механізмів, устаткування, їх продуктивності, потужності, розміру виробничих площ та інших кількісних величин. Він здійснюється на основі даних їх паспортів та інвентаризацій.

Вартісна форма оцінки ОВФ необхідна для планування розширеного відтворення основних фондів (ОФ), визначення розмірів амортизаційних відрахувань, розрахунків економічних пок4азників ефективності господарської діяльності підприємства.

Розрізняють такі види оцінки ОФ:

- первісна;

- відновлювана;

- залишкова;

- ліквідаційна;

- справедлива.

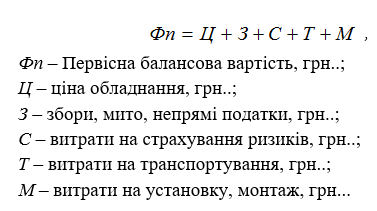

Первісна вартість - фактична вартість ОФ у момент їх придбання чи введення в експлуатацію.

Первісна вартість будинків і споруд відповідає вартості їх будівництва. Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості основних засобів, придбаних (створених) повністю або частково за рахунок позикового капіталу.

!!!!! Оскільки придбання будівельних машин і механізмів, устаткування та виконання будівельно-монтажних робіт здійснюються у різний час, то ОВФ виражаються в змішаних цінах, що не дає можливості зіставити їх. Крім того, у первісній вартості не враховуються ремонт і модернізація. Щоб усунути цю розбіжність, періодично проводиться їх масова переоцінка, при якій визначається відновна вартість.

Відновна вартість – це вартість відтворення засобів праці в сучасних умовах.

У даний час вартість ОВФ індексується згідно з обліком коефіцієнтів інфляції.

Отже, якщо первісна вартість ОВФ показує рівень інвестиційних вкладень на спорудження або придбання засобів праці у момент введення їх в експлуатацію, то відновна вартість характеризує інвестиційні вкладення, потрібні для відтворення даної маси засобів праці у даний момент.

Для зручності визначення коефіцієнту інфляції користуйтеся посиланням на калькулятор інфляції: http://database.ukrcensus.gov.ua

Первісна і відновна вартості за вирахуванням зносу (амортизації)- це залишкова вартість ОФ.

![]()

Ліквідаційна вартість ОФ – вартість можливої реалізації основних фондів після закінчення терміну їхньої служби.

Визначення ліквідаційної вартості є винятково самостійним рішенням підприємства на основі прогнозної оцінки можливої вартості, за якою може бути проданий об’єкт ОФ з урахуванням його працездатності по закінченню терміну експлуатації.

Справедлива вартість - сума, за якою може бути здійснений обмін активами в результаті операції між обізнаними зацікавленими і незалежними сторонами. Справедлива вартість ОФ визначається також при переоцінці. Справедливою вартістю в більшості випадків є ринкова вартість.

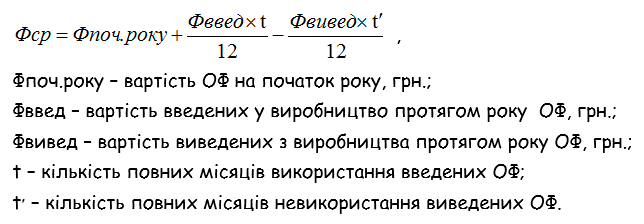

Для аналітичних розрахунків використовується показник середньорічної вартості ОВФ.

Середньорічна вартість ОВФ передбачає оцінку об’єктів ОВФ з урахуванням строку їх введення або вилучення з виробництва. Її розраховують за формулою:

!!!!! Слід враховувати, на яку частину місяця припадає залучення (чи вилучення) ОФ. Адже на практиці вкрай рідко зустрічається їх придбання чи списання чітко першого числа поточного місяця. Отже, існує наступна домовленість: якщо об’єкт ОФ був залучений (вилучений) до 15 числа місяця (включно), то слід вважати, що його ввели (чи вилучили) на початок поточного місяця (тобто як на перше число)