Лекція №8. Сутність, склад витрат, які включають у собівартість. Класифікація витрат. Собівартість продукції. Кошторисна, планова, фактична собівартість.

2. Собівартість продукції, її види і показники

Крім зазначеної класифікації витрат, їх усіх можна представити у натуральній і вартісній формах. Розрахунок обсягу та облік витрат у натуральній формі має важливе значення для самого процесу організації виробництва на підприємстві.

Вартісна форма витрат відіграє визначальну роль в процесі оцінювання ефективності діяльності підприємства. Вона включається у вартість виготовленої продукції, відшкодовується за рахунок доходу (виручки) від її реалізації і становить ту її частину, яка називається собівартістю.

Собівартість продукції - це вартісна форма поточних витрат підприємства на підготовку виробництва, виготовлення продукції та її збут

Собівартість продукції як грошовий вираз витрат підприємства на виробництво і реалізацію продукції характеризує ефективність всього процесу виробництва на підприємстві, оскільки у ній відображаються рівень організації виробничих та інших процесів, технічний рівень виробництва, рівень продуктивності праці та ін.

Собівартість продукції як економічний показник використовується для контролю за ефективністю використання виробничих ресурсів, визначення економічної ефективності організаційно-технічних заходів, встановлення цін на продукцію. Зниження собівартості є основним джерелом зростання прибутку підприємства.

Для підприємства важливо визначити витрати, які відшкодовуються за рахунок собівартості, а які - за рахунок прибутку. На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво. Через собівартість відшкодовуються лише ті витрати, які забезпечують просте відтворення усіх виробничих чинників: предметів і засобів праці, природних ресурсів, робочої сили.

До них відносяться витрати на:

- вивчення ринку, виявленням величини попиту на продукцію;

- підготовку та освоєнням виробництва нової продукції;

- сам процес виробництва продукції;

- обслуговування виробничого процесу тай управління ним;

- збут продукції;

- набір та підготовку кадрів;

- удосконаленням процесу виробництва та праці, підвищенням його

ефективності (крім капітальних витрат);

- дослідження, використання та охорону природних ресурсів.

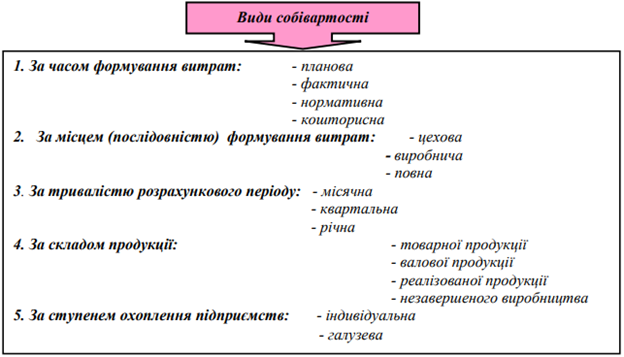

Планова собівартість визначається перед початком планового періоду на основі прогресивних норм витрат ресурсів та діючих цін на ресурси в момент складання плану. Фактична собівартість відображає фактичні витрати підприємства на виробництво і реалізацію продукції за даними бухгалтерського обліку; може бути нижчою або вищою від планової собівартості. Нормативна собівартість продукції формується із витрат на виробництво та реалізацію продукції, визначених на основі діючих норм витрат ресурсів. Кошторисна собівартість відображає витрати підприємства на виріб або замовлення, які виконуються в одиничному виробництві або в разовому порядку.

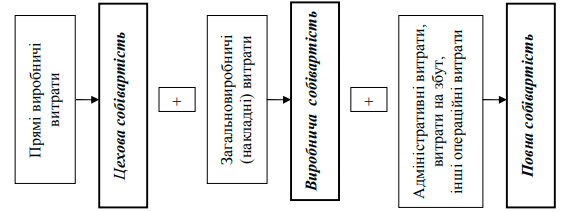

Цехова собівартість продукції включає всі прямі поточні витрати, пов’язані з виробництвом продукції у межах цеху підприємства (сировина, заробітна плата основних робітників, нарахування на заробітну плату основних робітників, амортизація обладнання цеху).

Виробнича собівартість продукції охоплює витрати на виробництво продукції в межах усього підприємства, тобто як прямі, так і накладні виробничі витрати (витрати на енергію на технологічні цілі, витрати на утримання і експлуатацію обладнання, амортизація будівлі виробничого корпусу тощо).

Виробнича собівартість включає виробничі накладні витрати, які називаються «загальновиробничими». Такі витрати пов’язані з процесом виробництва, але не відносяться прямо на собівартість певного виробу. Наприклад, допоміжні матеріали, непряма заробітна плата, витрати на утримання і ремонт будівель, обладнання, амортизація основних фондів, орендна плата, комунальних платежі та ін.

Загальновиробничі витрати відносяться на окремі вироби пропорційно до встановленої бази, в якості якої можуть бути обрані кількість відпрацьованих машино-годин, кількість відпрацьованого часу основними робітниками (годин), витрати на оплату праці, матеріальні витрати та ін. Розподіл цих витрат здійснюється за допомогою коефіцієнта розподілу. Він визначається як частка від ділення загальної величини загальновиробничих витрат до сукупної бази, наприклад, загальної кількості відпрацьованих машино-годин або ін. У такому випадку сума загальновиробничих витрат, яка відноситься на конкретний вид виробів, визначається як добуток коефіцієнта розподілу і кількості машиногодин, затрачених на даний вид виробів.

Повна собівартість продукції складається з виробничої собівартості та позавиробничих витрат підприємства (адміністративних витрат, витрат на збут та інших операційних витрат).

«Алгоритм» формування повної собівартості продукції такий:

Місячна, квартальна і річна собівартість продукції відображають витрати за місяць, квартал і рік на виробництво і реалізацію продукції.

Собівартість товарної продукції обчислюється на основі елементів витрат, які відображаються у кошторисі. Якщо ці витрати скоригувати на величину витрат, не включених у виробничу собівартість (витрат на підготовку та освоєння виробництва нової продукції, якщо вони фінансуються з прибутку або інших джерел, позавиробничих витрат, втрат від браку), зміну залишків витрат майбутніх періодів та зміну залишків майбутніх платежів (відпускних, доплат за стаж роботи), то одержується собівартість валової продукції. Після її коригування на зміну залишків незавершеного виробництва за собівартістю, одержується виробнича собівартість товарної продукції. Саме вона разом із сумою позавиробничих витрат становить повну собівартість товарної продукції. Собівартість реалізованої продукції обчислюється коригуванням собівартості товарної продукції на зміну залишків нереалізованої продукції.

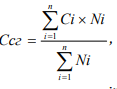

Індивідуальна собівартість характеризує витрати окремого підприємства на виробництво і реалізацію продукції, а галузева (Ссг) - середні у галузі витрати на виробництво і реалізацію продукції; вона визначається за формулою:

де Сі - собівартість певного виду продукції на і-ому підприємстві, грн.;

Ni - кількість виготовленої продукції певного виду на і-му підприємстві, нат.од;

п - кількість підприємств у галузі, що виготовляють даний вид продукції.

Показниками собівартості продукції, які використовуються в господарській практиці, є:

1) витрати на 1 грн. товарної продукції (В 1 грн. тп):

В 1 грн. тп = С тп / Qтп, коп./грн.,

де Стп - собівартість всієї товарної продукції підприємства, грн.;

Qтп - обсяг товарної продукції підприємства, грн.;

2) собівартість окремих видів продукції; визначається на основі калькуляцій;

3) зниження собівартості порівняльної товарної продукції; використовується

на підприємствах зі сталим асортиментом продукції.