Лекція №8. Сутність, склад витрат, які включають у собівартість. Класифікація витрат. Собівартість продукції. Кошторисна, планова, фактична собівартість.

1. Поняття і класифікація витрат.

Виконання підприємством своїх функцій, реалізація поточних цілей та досягнення головної мети - задоволення ринкової потреби у його продукції та максимізація прибутку, пов’язане з певними витратами. Ці витрати спрямовуються на формування і використання усіх видів виробничих ресурсів підприємства.

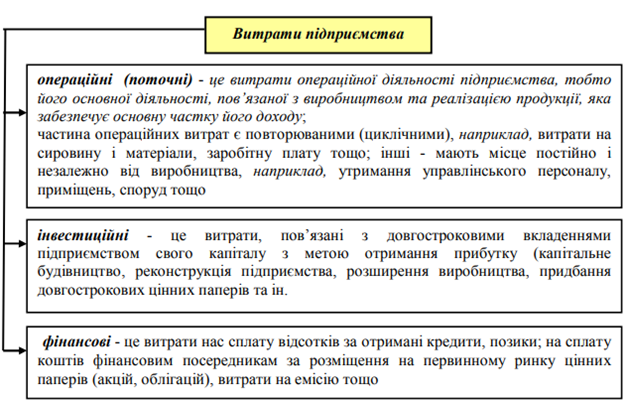

Усі витрати підприємства поділяються на операційні, інвестиційні та фінансові. Крім такого поділу, витрати можуть бути бухгалтерськими та економічними. Бухгалтерські витрати відображають реальні суми фактично здійснених підприємством витрат на придбання сировинно-матеріальних ресурсів, виплату заробітної плати, нарахування амортизації, здійснення орендних платежів та ін. Економічні витрати, крім бухгалтерських, включають неявні витрати підприємства, його власника у вигляді використовуваних землі, приміщень, інших власних активів, на які він формально не несе грошових витрат. Економічні витрати підприємства «перевищують» бухгалтерські на величину неявних (їх часто називають «внутрішніми») витрат.

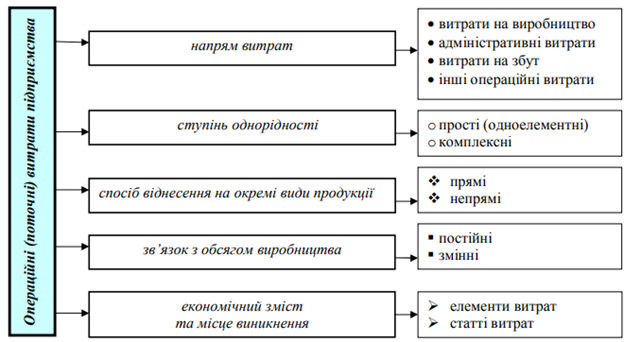

Найбільшими за питомою вагою і найскладнішими за структурою є операційні (поточні) витрати підприємства. Вони класифікуються за низкою ознак.

Витрати на виробництво відображають витрати на придбання усіх видів ресурсів, які безпосередньо спрямовані на виробництво продукції (виконання робіт, надання послуг). Наприклад, на сировину і матеріали, енергію, спожиту на технологічні цілі, заробітну плату основних робітників із нарахуваннями, амортизацію обладнання та ін.

Адміністративні витрати - це витрати підприємства на утримання адміністративно-управлінського персоналу, основних засобів загальногосподарського призначення, витрати на комунальні послуги і послуги зв’язку, на охорону, юридичні, аудиторські послуги тощо.

Витрати на збут - витрати підприємства на заробітну плату з нарахуваннями працівників відділу збуту, утримання та амортизацію основних фондів збутових підрозділів, витрати на утримання складів готової продукції, витрати на рекламу, маркетинг тощо.

Інші операційні витрати включають витрати підприємства на орендні платежі за орендоване майно, витрати на покриття безнадійних та сумнівних боргів підприємству, витрати на виробничі запаси, реалізовані на сторону, суми втрат від знецінення запасів, нестач і псування товарно-матеріальних цінностей та ін.

Прості (одноелементні) витрати - мають єдиний економічний зміст; наприклад, сировина і матеріали, заробітна плата тощо; комплексні - різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими; наприклад, загальновиробничі та адміністративні витрати, втрати від браку.

Прямі - безпосередньо пов’язані з виготовленням даного виду продукції і можуть бути прямо віднесені на її одиницю, наприклад, матеріальні витрати; непрямі - пов’язані з виготовленням різних виробів і не можуть прямо відноситись на той чи інший вид продукції; наприклад, заробітна плата управлінського і обслуговуючого персоналу, утримання і експлуатація основних фондів тощо.

Постійні - їх загальна сума не залежить від кількості виготовленої продукції в певних межах, наприклад, витрати на утримання і експлуатацію будівель і споруд, витрати на управління; у складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва; змінні - загальна сума витрат за певний час залежить від обсягу виробництва продукції, наприклад, збільшення обсягу виробництва швейних виробів спричиняє відповідне збільшення витрат на закупівлю тканин, збільшення обсягу вантажних перевезень викликає збільшення витрат на пальне; змінні витрати поділяються на пропорційні та непропорційні.

Важливішою є класифікація витрат за економічними елементами і статтями витрат.

За економічними елементами витрати формуються відповідно до їх економічного змісту. Вони є однаковими для всіх галузей і на їх основі складається кошторис витрат на виробництво.

Елементи витрат на виробництво включають:

1. Матеріальні витрати (сировина, матеріали, комплектуючі, напівфабрикати, паливо, енергія, тара); віднімається вартість повернутих відходів.

2. Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства).

3. Єдиний соціальний внесок (включаються відрахування до Пенсійного фонду на пенсійне забезпечення, до фондів страхування на випадок безробіття, тимчасової втрати працездатності, від нещасних випадків на виробництві; розмір нарахувань встановлюється у відсотках від витрат на оплату праці).

4. Амортизація основних, фондів (амортизаційні відрахування за встановленими нормами від їх вартості, інших необоротних матеріальних активів та нематеріальних активів).

5. Інші операційні витрати (вартість робіт, послуг сторонніх підприємств, сума податків, зборів, крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, сума фінансових санкцій тощо).

Статті витрат - це витрати, які відрізняються між собою функціональною роллю у виробничому процесі та місцем виникнення. За статтями витрат формується собівартість одиниці продукції, тобто її калькуляція.