Теоретичний матеріал до лекції 14

4. Кредитно-фінансові інститути

Крім банків, кредитна система включає спеціалізовані кредитно-фінансові інститути, які останнім часом набувають усе більшого розвитку і починають створювати серйозну конкуренцію комерційним банкам на ринку фінансових послуг. Вони представлені пенсійними, інвестиційними фондами, страховими, лізинговими, фінансовими компаніями, ломбардами.

1. Пенсійні фонди - це спеціалізовані фінансові установи, основним завданням яких є збирання і акумуляція грошових коштів, призначених для пенсійного забезпечення громадян після досягнення ними певного віку.

За формою власності вони можуть бути приватними або державними. Приватні пенсійні фонди створюються різними фірмами й корпораціями, для виплати пенсій та допомог своїм робітникам і службовцям. Кошти цих фондів формуються за рахунок регулярних відрахувань із заробітної плати працівників, відрахувань з прибутку підприємства.

Державні пенсійні фонди створюються центральними та місцевими органами влади, а їх ресурси формуються за рахунок відрахувань з бюджетів різних рівнів, а також внесків працівників державних підприємств.

2. Інвестиційні фонди - це особливий вид фінансово-кредитних установ, що забезпечують посередництво в інвестиційному процесі. Випускаючи власні цінні папери, вони акумулюють грошові кошти приватних інвесторів (переважно населення) та вкладають їх в акції й облігації різних підприємств.

Організаційно інвестиційні фонди можуть бути відкритого або закритого типу.

Інвестиційні фонди відкритого типу випускають власні акції в необмежених кількостях відповідно до попиту на них. Власники акцій мають право будь-коли зажадати від фонду викупу своїх акцій тільки у певній (наперед визначеній) кількості. Вони можуть обертатися на ринку цінних паперів, проте власники акцій не мають можливості зажадати від інвестиційного фонду викупу таких. У розвинутих країнах більш поширеною є відкрита форма організації інвестиційних фондів, оскільки акції цих фондів мають високий рівень ліквідності, що приваблює потенційних інвесторів.

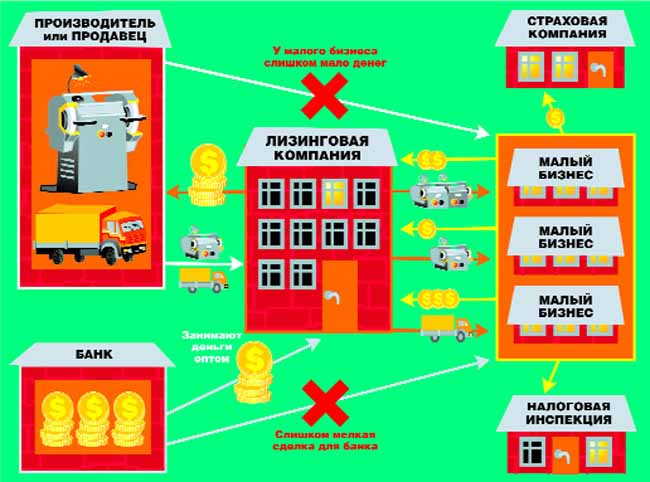

3. Лізингові компанії - це кредитно-фінансові формування, які займаються купівлею устаткування, машин, транспортних засобів, споруд виробничого призначення, які дорого коштують та надають їх в оренду з правом наступного викупу. Для придбання машин і устаткування лізингові компанії використовують власні та позичкові кошти. Лізинг забезпечує підприємствам можливість одержати необхідне устаткування без значних разових витрат грошових коштів, неминучих при звичайній купівлі.

Слово «лізинг» в нашій країні до цих пір залишається загадкою для багатьох людей. Хоча лізинг– це дуже вигідно, особливо якщо лізингоодержувачем є юридична особа. Розглянемо поняття лізингу більш докладно, щоб оцінити повною мірою всі переваги і недоліки даного процесу.

Багато, навіть найбільші й найуспішніші підприємства, рано чи пізно стикаються з проблемою нестачі коштів для придбання нового обладнання або техніки. Найбільш простим рішенням у подібній ситуації здається оформлення кредиту. Однак, на практиці, все може виявитися дуже не просто і процес може затягнутися на місяці. При цьому підприємство, замість того, щоб працювати і отримувати прибуток, буде простоювати. Банківська система в цілому і кредитування бізнесу зокрема в нашій країні не достатньо розвинені, щоб процес кредитування був простим і комфортним.

Ситуація може здатися тупиковою, однак, на допомогу підприємствам тут приходить можливість придбання обладнання в лізинг.

Схема лізингу дуже проста – лізингове підприємство викуповує обладнання, яке необхідно клієнту і здає в оренду його на довгий період за певну суму. Щомісячні виплати при цьому складаються з 2 частин: безпосередньо орендної плати, а також частини вартість обладнання. Тобто клієнт не просто орендує майно, а поступово його викуповує у лізингодавця. Після того, як вся вартість буде виплачена лізингодавцю, обладнання за мінімальну (символічну) плату буде продано клієнту у власність.

Багато клієнтів не можуть зрозуміти різницю між кредитом і лізингом, однак, вона існує, і досить значна.

Перша відмінність – відсутність обов'язкового первинного внеску (при кредитуванні потрібно як мінімум 15-20, а то й 30% від вартості покупки). У деяких випадках лізингодавець може попросити оплатити аванс, проте ця сума не перевищить 10% від вартості покупки.

Друга відмінність пов'язана з відсутністю права власності на набувається в лізингмайно. Як наслідок, знижується рівень оподаткування підприємства. По-перше, підприємство не сплачує податок з обладнання, придбаного в лізинг, як з майна (адже воно не належить підприємству). По-друге, лізингові виплати сміливо можна відносити до витрат (з кредитними платежами не завжди можна так поступати), а це означає, що знижується податок на прибуток. І, по-третє, сума ПДВ, що входить у вартість предмета лізингу, враховується при оподаткуванні в повному обсязі.

Таким чином, виходить, що лізинг для підприємства буде набагато вигідніше, ніж кредит.

4. Фінансові компанії - це кредитно-фінансові установи, які спеціалізуються на кредитуванні продажу споживчих товарів з відстроченням платежу. Ресурси фінансових компаній формуються за рахунок випуску власних боргових зобов'язань - облігацій або векселів, а також отримання короткострокових кредитів від комерційних банків.

Вони надають кредити покупцям споживчих товарів шляхом придбання у торговельних фірм боргових зобов'язань, якими був оформлений відповідний продаж. У процесі придбання товару покупець сплачує частину його вартості (у межах 20%), а на решту суми бере торговельний кредит. Після цього фінансова компанія на підставі попередньо укладеного торговельною фірмою договору та поданих нею документів про одержання товарі, направляє продавцю обумовлену суму, що дорівнює ціні товару за мінусом оплаченої частини. Покупець, що придбав товар, погашає свою заборгованість перед фінансовою компанією протягом обумовленого договором строку щомісячними внесками з виплатою відповідних відсотків.

5. Ломбарди - кредитні установи, що надають грошову позику під заставу рухомого майна цінних речей. Нині ломбарди - це державні госпрозрахункові підприємства, які спеціалізуються на наданні споживчого кредиту фізичним особам, під заставу рухомого майна, яке можна швидко реалізувати. Вартість заставленого майна, як правило, має перевищувати суму кредиту на 20-50%. Позичальник зберігає право власності на заставлене в ломбарді майно протягом певного періоду. Це право підтверджується заставною квитанцією, яка засвідчує факт внесення того чи іншого майна в заставу. У разі, коли кредитне буде повернуто в строк, ломбард має право реалізувати заставлене майно, виторг за яке має компенсувати суму боргу разом з нарахованими відсотками. Специфіка ломбардних позичкових операцій полягає у видачі громадянам невеликих сум позичок на відносно короткі строки (переважно до трьох місяців).

ЦІКАВО!!!!!

Європейський центральний банк — абсолютно незалежний кредитний інститут, основним завданням якого є дотримання цін та захист від інфляції. Незалежність і гарантії стабільності відображені в Статуті цього банку. Місцезнаходження — Франкфурт-на- Майні.