Лекція №6. Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.Оборотні засоби підприємств, їх кругообіг. Класифікація оборотних засобів.

3. Розрахунок нормативів оборотних коштів.

Частина оборотних коштів підприємства підлягають нормуванню, тобто для них мають бути встановлені певні нормативи.

Норматив оборотних коштів - це грошовий вираз вартості мінімальних і в той же час достатніх запасів товарно-матеріальних цінностей, залишків незавершеного виробництва, готової продукції та інших коштів.

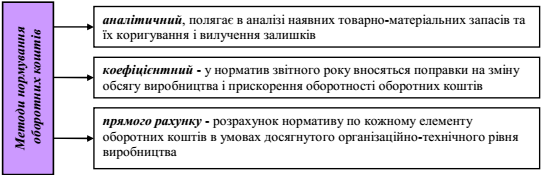

Нормативи оборотних коштів встановлюються певними методами.

Основним методом нормування оборотних коштів є метод прямого рахунку, інші доповнюють його.

Нормування виробничих запасів передбачає визначення їх норми у днях запасу, в натуральному і в грошовому виразі.

Норматив запасу в днях (Здн) включає:

1) транспортний запас (Зтр) - час на знаходження товарно-матеріальних цінностей в дорозі від постачальника до споживача; час знаходження матеріалів в транспортних запасах визначається від моменту їх передачі транспортним організаціям до моменту передачі матеріалів споживачу;

2) підготовчий запас (Зпідг) - час на розвантаження матеріалів, здійснення кількісного і якісного приймання, комплектацію і складування; визначається за фактичним часом за звітний період, скоригованим на зміну умов в розрахунковому році;

3) технологічний запас (Зтехн) - час на підготовку матеріалів до виробничого споживання: сушіння деревини, природне старіння окремих видів матеріалів, вилежування льону тощо; визначається кількістю днів, необхідних в конкретних умовах виробництва;

4) поточний запас (Зпоточ) - основний вид запасу, який необхідний для безперебійного забезпечення виробництва матеріальними ресурсами в період між двома поставками; його розмір в днях залежить від частоти поставки і визначається інтервалом між двома суміжними поставками (Тпост); поточний запас постійно змінює величину, в день надходження чергової партії він буває максимальним, напередодні надходження - мінімальним. Тому його норма в днях приймається як половина тривалості інтервалу між поставками. Інтервал між поставками визначається на основі домовленостей з постачальниками або на основі аналізу звітних даних за кілька років;

5) страховий (гарантійний) запас (Зстр) - час на забезпечення безперебійності виробничого процесу на випадок непередбачених перебоїв у постачанні (затримка в дорозі, некомплектність поставок тощо); період зриву поставок в днях (Тзрив.пост) визначається на основі аналізу зривів у минулих періодах.

Норматив виробничих запасів в натуральному та вартісному виразі (Нвир.зап) визначається множенням денної потреби в певному виді матеріальних ресурсів (Д) в натуральних або вартісних вимірниках на норматив запасу в днях:

Нвир.зап = Д х Здн., од., грн.

Денна потреба у певному виді матеріальних ресурсів визначається діленням загальної річної потреби в ресурсі (Мзаг) на 360, а остання обчислюється:

Мзаг = Nі х gі, од.,

gі = Мі чиста / К викор. матер.

де Nі - кількість деталей, виробів і-го виду, од.;

gі - маса (площа) заготовки однієї деталі, виробу і-го виду, натур. од.;

Мі чиста - чиста вага деталі, виробу, натур. од.

Часткові нормативи визначаються:

Н поточн = Д х Тпост., од., грн.;

Нсер.поточ = Д х Тпост./ 2, од., грн.;

Нстр = Д х Тзрив.пост., од., грн.;

Н макс = Н тр + Н підг +Н техн + Н поточ + Н стр. од., грн.;

Н мін = Н тр + Н підг +Н техн + Н стр. од., грн.

Кожен із цих часткових нормативів визначається як добуток денної потреби в ресурсах на їх запас у днях.

Величина оборотних коштів у незавершеному виробництві залежить від обсягу самого незавершеного виробництва, тривалості виробничого циклу, характеру розподілу витрат на випуск продукції на окремих стадіях виробництва, а також співвідношення середньої собівартості незавершеного виробництва і готової продукції (коефіцієнта наростання затрат Кнз).

Норматив оборотних коштів у незавершеному виробництві (Ннзв) визначається за формулою:

Ннзв = Ср х Тц х Кнз / 360, грн.,

де Ср - собівартість річного обсягу випуску продукції, грн.

Норматив оборотних коштів у витратах майбутніх періодів(Нмайб пер)

розраховується, виходячи із залишків коштів на початок періоду (Впоч), суми запланованих на період витрат (Впл) за мінусом суми на погашення витрат у плановому періоді за рахунок собівартості продукції (Впогаш):

Нмайб пер = Впоч + Впл - Впогаш, грн.

Норматив оборотних коштів у запасах готової продукції (Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складах у днях:

Нгп = Вд х Здн, грн.

Сукупний норматив оборотних коштів підприємства (Нсум) обчислюється:

Нсум = Нвир.зап + Ннзв + Нмайб пер + Нгп , грн.

Усі зазначені нормативи оборотних коштів повинні враховувати потреби підприємства не лише для їх основної діяльності, але й для виробничої інфраструктури та невиробничих підрозділів.