Лекція №5. Економічна сутність, склад і структура основних фондів. Облік і оцінка основних фондів. Показники ефективності використання основних фондів.

1. 1. Поняття, суть та структура основних фондів.

Матеріально-речовою формою основного капіталу підприємства є його основні фонди.

Основні фонди підприємства – це засоби праці, які використовуються ним в процесі виробництва і постачання продукції, для здійснення соціально-культурних та адміністративних функцій протягом тривалого часу і переносять свою вартість на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

При цьому основні фонди не змінюють своїх форм і розмірів, а їх вартість не має бути меншою встановленої державою межі.

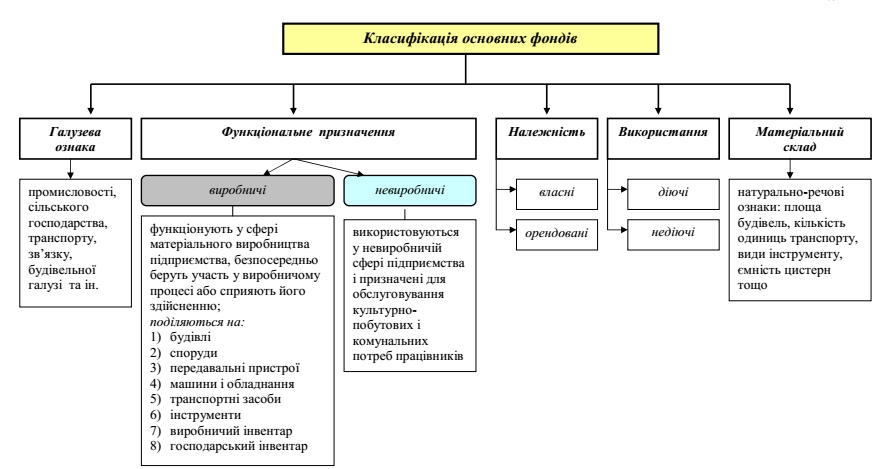

Основні фонди підприємств характеризуються тривалим, понад один рік, терміном використання. Для чіткого обліку та оцінки ефективності використання основні фонди необхідно правильно класифікувати.

Найбільш поширеним і використовуваним є поділ основних фондів за функціональним призначенням. Розрізняють:

· будівлі - це корпуси цехів, житлових будинків, адміністративногосподарських приміщень, закладів громадського харчування, торгівлі та ін.;

· споруди - інженерно-технічні побудови: мости, тунелі, очисні споруди, нафтові і газові свердловини, водонапірні башти, штольні, підземні і наземні переходи, насосні станції тощо;

· передавальні пристрої - засоби передачі усіх видів енергії (електричної, механічної, теплової) від машин-двигунів до робочих машин: лінії зв’язку, електромереж, паро-, газо-, водо-, нафтопроводи та ін.;

· машини і обладнання поділяються на:

- силові машини і обладнання (котли, двигуни);

- робочі машини і обладнання (верстати, преси, агрегати);

- вимірювальні та регулюючі прилади та пристрої, лабораторне обладнання;

- обчислювальна техніка;

· транспортні засоби - це засоби внутріцехового, міжцехового і міжзаводського транспорту: автомобілі, тягачі, автонавантажувачі, електрокари, тепловози, вагони та ін.;

· інструмент - ручні та механізовані інструменти усіх видів, вимірювальні та ріжучі інструменти, пристосування (лещата, кондуктори, патрони і т.д.);

· виробничий інвентар - інвентарна тара, загорожі машин, контейнери, стелажі, робочі столи;

· господарський інвентар - предмети канцелярського і господарського призначення: канцтовари, меблі, протипожежні засоби, засоби забезпечення санітарного стану та ін.

Крім наведеної класифікації основних фондів, важливе значення має їх співвідношення за окремими видами, тобто їх структура.

Видова (технологічна) структура основних фондів – це співвідношення їх активної та пасивної частин.

До активної частини належать основні фонди, які беруть безпосередню участь в процесі виробництва, визначають рівень технічної оснащеності праці, прямо впливають на величину виробничої потужності та обсяг випуску продукції підприємства (робочі машини і обладнання, прилади та інструменти, обчислювальна техніка).

До пасивної частини належать основні фонди, які опосередковано впливають на величину виробничої потужності та обсяг продукції, забезпечують нормальні умови для здійснення процесу виробництва (будівлі, споруди, інвентар та ін.).

Прогресивною тенденцією у зміні технологічної структури основних фондів є зростання частки їх активної частини.